documento originario pubblicato in inglese, francese, portoghese e spagnolo da

INTERNATIONAL COFFEE ORGANIZATION

dev.ico.org/documents/cy2012-13/cmr-0713-e.pdf

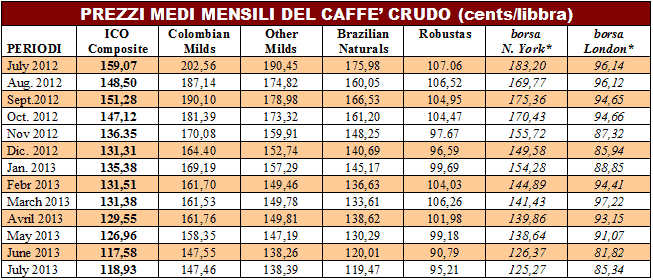

I prezzi del caffè hanno recuperato leggermente nel mese di luglio, scontando una possibilità di gelo nelle regioni produttrici del Brasile, prima di ricadere alla fine del mese. La media del prezzo indicativo composto ICO è salito del 1,2% rispetto al mese precedente, ma rimane al suo secondo livello più basso dal settembre 2009. Le differenze tra i prezzi indicativi dei gruppi di Arabica e Robusta sono al loro livello più basso dal dicembre 2008. Inoltre, gli stock certificati sul mercato a termine di Londra sono scesi al livello più basso dall’ottobre 2007. Infine, il totale delle esportazioni di tutti i paesi esportatori nei primi nove mesi dell’anno caffeicolo 2012/13 sono pari a 84,3 milioni di sacchi, con un incremento del 3,4% rispetto al stesso periodo dello scorso anno.

MOVIMENTI DEI PREZZI

La media mensile del prezzo indicativo composto ICO è salito dell’1,2% nel mese di luglio a 118,93 cents per libbra, soprattutto a causa della performance di Robusta, che è salito del 4,9% rispetto a giugno, con una media di 95,21 centesimi per libbra. I Dolci Colombia, gli Altri Dolci e i Naturali Brasiliani, hanno tuttavia mostrato risultati misti, aumentando brevemente a metà del mese a causa della minaccia di gelate in Brasile e perdendo valore a fine luglio. I tre prezzi indicativi per l’Arabica hanno chiuso il mese in ribasso con dei prezzi quotidiani inferiori rispetto all’inizio del periodo di osservazione. A causa di questi movimenti di prezzo, lo scostamento tra Arabica e Robusta è diminuito drasticamente. Le differenze di prezzo tra i prezzi indicativi dei tre gruppi di Arabica e Robusta sono significativamente diminuite raggiungendo il loro livello più basso dal dicembre 2008. Questa riduzione del divario potrebbe ora incoraggiare uno spostamento della domanda verso l’Arabica.

Fonte: ICO – www.ico.org *Average of the 2nd and 3rd positions

PRODUZIONE

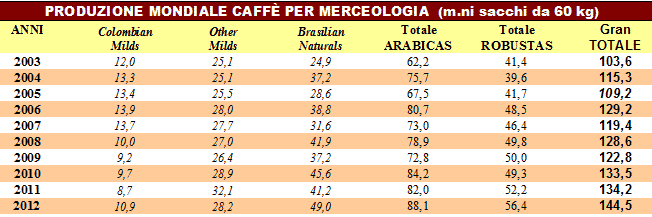

La produzione totale dell’annata 2012/13 è attualmente stimata a 144,5 milioni sacchi, con un incremento del 7,7% rispetto al 2011/12. Alti livelli di produzione sono previsti nella maggior parte dei paesi esportatori, con l’eccezione di alcuni paesi dell’America centrale che sono stati colpiti dallo scoppio della ruggine del caffè nella regione. Ci sono state segnalazioni di congelamento in alcune regioni produttrici di caffè del Brasile. I danni causati da gelo sono stati riportati nello stato di Paranà, che produrrebbe 1,7 milioni di sacchi. Tuttavia, le aree di maggiore produzione di Minas Gerais e Espirito Santo non sono stati colpiti. Gli stock certificati sul mercato a termine di Londra, dove si negoziano le qualità Robusta, sono scesi a 1,64 milioni di sacchi nel mese di luglio, il livello più basso da ottobre 2007. I persistenti prelievi di scorte Robusta suggeriscono un forte assorbimento di questo tipo di caffè. Sul mercato di New York, gli stock certificati hanno mantenuto un livello di circa 3,1 milioni di sacchi, nonostante i danni subiti dagli stock certificati d’ICE nel porto di Anversa, a causa di forti piogge.

Fonte: elaborazioni Beverfood.com su dati ICO www.ico.org

CONSUMI ED ESPORTAZIONI

Il consumo totale di caffè durante l’anno solare 2012 è stimato in 142 milioni di sacchi, pari ad un tasso di crescita medio annuo del 2,4% negli ultimi quattro anni. Nel giugno del 2013, le esportazioni totali sono state pari a 8,6 milioni di sacchi, in crescita del 9,5% rispetto a giugno 2012. Le esportazioni di Robusta, in particolare da Vietnam e Indonesia, sono significativamente più basse, del 35,2% e 54,8%, rispettivamente. Il totale delle esportazioni nei primi nove mesi dell’anno caffeicolo (da ottobre a giugno) è stato pari a 84,3 milioni di sacchi nel 2012/13, cioè il 3,4% in più rispetto allo stesso periodo dello scorso anno. Per quanto riguarda i quattro gruppi di caffè, il maggiore incremento è stato registrato dai dolci Colombia, con un volume di 7,5 milioni di sacchi, pari al 17% in più rispetto al 6,5 milioni esportati tra ottobre e giugno 2011/12. Questo può essere attribuito alla continua ripresa della produzione in Colombia, che ha esportato 6,5 milioni di sacchi nel periodo, il 14,5% in più rispetto all’anno precedente. Da segnalare un incremento di 91,8% delle esportazioni della Tanzania a 961.000 sacchi. Le esportazioni delle altre varietà dolci, tuttavia, sono diminuite del 5,4% rispetto al 2011/12, con un volume di 19,2 milioni di sacchi. Questo è principalmente il risultato di una diminuzione del 25,8% in Perù che può essere attribuito, almeno in parte, al ciclo di produzione biennale del Perù. Le esportazioni verso l’America centrale hanno cominciato a rallentare negli ultimi due mesi, ma sono ancora in crescita del 2,2% rispetto al periodo precedente

I Naturali Brasiliani sono aumentati del 9,2% rispetto ai 23 milioni di sacchi nel 2011/12, per raggiungere 25,1 milioni di sacchi. Gran parte di questo aumento è stato registrato in Brasile, dove le esportazioni sono aumentate del 7,7% a 23,6 milioni di sacchi, cifra comunque inferiore a 26,5 milioni di sacchi esportati tra ottobre e giugno 2010/11. Le spedizioni Robusta sono leggermente aumentati da 31,8 milioni di sacchi a 32,5 milioni di sacchi. Le esportazioni dal Viet Nam sono scese del 5,5% a circa 17,3 milioni di sacchi. Tuttavia, questo calo è stato più che compensato dalle esportazioni di Robusta Indonesia, passate da 1.9 a 4.6 milioni sacchi. Di conseguenza, il totale delle esportazioni di Robusta rappresentavano circa il 38,6% del totale per l’anno caffeicolo 2012/13, un po ‘meno rispetto al 39,1% dello stesso periodo nel 2011/12. I prezzi elevati raggiunti nel 2011 hanno incoraggiato l’aumento dell’offerta dei principali paesi produttori di caffè, soprattutto a causa di un aumento della produttività e la vendita di stock. Di conseguenza, il mercato dei tipi Arabica ora sembra ben approviggionato. La spirale al ribasso dei prezzi che ne è seguìta, potrebbe rendere la produzione di caffè non vitale senza il sostegno dei governi nazionali.

Per scaricare la versione integrale del documento originario in inglese:

dev.ico.org/documents/cy2012-13/cmr-0713-e.pdf

: RAPPORTO MERCATO MONDIALE CAFFÈ FEBBRAIO 2011")