a cura di UNIONCAMERE, Camere di Commercio Italia – Con la collaborazione di: Istituto Guglielmo Tagliacarne – Nomisma

Per ulteriori informazioni: ufficio.stampa@unioncamere.it – 06.4704370/264/287 – 348.0163758 / 348.9025607

SOMMARIO: Il vino italiano nello scenario internazionale – La mappa dei vini di qualità in Italia – I controlli delle Camere di Commercio – La struttura imprenditoriale del settore vitivinicolo – La specializzazione dei territori – Le aziende leader italiane del settore vitivinicolo

Rif. Temporale 3 luglio 2007

Il rapporto completo (pdf in 192 pp) è disponibile sul sito www.unioncamere.it– www.unioncamere.it/Unioncamere_gestione/allegati/Rapporto_vitivinicolo.pdf

Italiani un po’ più sobri, decisamente più bravi a selezionare le eccellenze, saldamente leader del mercato mondiale e, alla fine, più ricchi grazie all’industria vitivinicola. Questa la sintesi degli ultimi dieci anni di trasformazioni del settore analizzati in profondità dal “Rapporto sul settore vitivinicolo 2007”, realizzato da Unioncamere con la collaborazione dell’Istituto Guglielmo Tagliacarne e Nomisma. Obiettivo primario del Rapporto, è quello di fornire un utile strumento conoscitivo a imprese, studiosi, policymakers sia delle recenti performance del settore vitivinicolo italiano sui mercati europei e mondiali, sia delle dinamiche del settore in termini di crescita imprenditoriale e produttiva, con particolare attenzione ai vini di pregio – V.Q.P.R.D., vini di qualità prodotti in regioni determinate (DOC e DOCG) – e a quelli IGT, principali responsabili del successo del Made in Italy nel mondo.

Nei dieci anni analizzati – dal 1995 al 2005 – il settore vitivinicolo nazionale ha conosciuto profonde trasformazioni produttive e nei comportamenti dei consumatori: la quantità di vino prodotta si è ridotta del 4,5%, il consumo interno è diminuito del 10,4%. Nonostante ciò, l’Italia ha mantenuto e consolidato la propria quota di export mondiale (il 18%), un valore secondo solo quello dei cugini francesi (oggi al 35,5% del mercato ma in forte calo rispetto al 44,6% di inizio decennio) e, soprattutto, ha visto lievitare – fino a raddoppiarsi – il saldo della bilancia commerciale del vino, passato da 1,68 a 3,38 miliardi di dollari. Per le imprese leader del settore il fattore che più ha inciso (il 71,4%) sulla crescita del fatturato italiano di questi anni risiede nelle competenze di marketing prima ancora che in quelle tecnologiche e produttive. Per i prossimi anni, però, ancora più importante (l’85,7%) sarà la capacità di controllare o sviluppare la rete distributiva.

Un obiettivo condiviso anche dal Ministro per le Politiche Agricole, Alimentari e Forestali, Paolo De Castro. “Per vincere le sfide del futuro dobbiamo lavorare sulla qualità, quella percepita dai consumatori, e sull’organizzazione efficiente delle filiere, anche costruendo nuovi rapporti con i canali commerciali e la distribuzione moderna. Dobbiamo inoltre accompagnare la definizione degli strumenti e delle politiche di sostegno del settore e delle imprese, e su questo fronte siamo impegnati a livello comunitario in vista della riforma dell’Ocm vino, a livello internazionale per lo sviluppo ulteriore delle nostre esportazioni e in ambito nazionale per la definizione di nuovi strumenti di tutela della qualità e dei consumatori attraverso la terzietà dei controlli, il nuovo ruolo dell’ICE e soprattutto per la ridefinizione dell’impianto normativo legato alla Legge 164”.

Per il Presidente di Unioncamere, Andrea Mondello, “Il settore vitivinicolo costituisce una delle realtà più rilevanti della nostra agro-industria e una delle immagini più positive dello stile di vita italiano nel mondo. Negli ultimi anni questo settore si è profondamente trasformato per rispondere con successo a sfide difficili, cercando nella qualità e nell’innovazione le chiavi del successo. Ci è riuscito al meglio, dando dimostrazione di come l’innovazione possa sposarsi con la tradizione ad una condizione: che l’asticella della qualità venga alzata per essere più competitivi. Anche per questo – ha detto Andrea Mondello – voglio sottolineare il lavoro svolto dal Ministro De Castro sul delicato tema dei controlli voluti per dare certezza ai consumatori rafforzando le caratteristiche di terzietà degli organismi di controllo. Un’attività che le Camere di Commercio assicurano con imparzialità e in modo capillare su tutto il territorio e che potrà dare risultati ancora migliori con una revisione della L. 164/94 che chiarisca i compiti rispettivi degli organi di controllo, tutela e promozione”.

Il vino italiano nello scenario internazionale

Il contributo dei vini italiani all’export mondiale continua ad essere di primo piano. Con una quota di mercato attorno al 18% e circa 3,4 miliardi di dollari di fatturato, l’Italia si conferma nel 2005 secondo esportatore mondiale del settore dietro la Francia (6,9 miliardi di dollari), in un quadro contrassegnato dal raddoppio (+107,7%) degli scambi internazionali di vino e dall’aumento del valore delle esportazioni in tutti i Paesi tradizionalmente protagonisti del settore (Francia, Italia, Spagna), mentre nuovi competitor (in particolare l’Australia, con una quota di export passata dal 2,8% al 10,7% nei dieci anni) si sono andati prepotentemente affermando. Nel corso degli ultimi 10 anni l’incremento in valore dell’export italiano di vini nel complesso è stato del 68%. Dei 2.967 milioni di euro esportati nel 2005, circa il 54,1% (1.604 milioni) provengono dai mercati europei (UE a 25) mentre i rimanenti 1.363 milioni sono stati fatturati su altri mercati internazionali, a conferma che il mercato europeo è storicamente la destinazione prevalente (anche se in lenta diminuzione) dei vini italiani. Gli Usa sono ormai saldamente il primo mercato di riferimento per i vini italiani (nel 2005, 26,2% del totale export vitivinicolo, il 29,2% dell’imbottigliato Made in Italy) seguiti dalla Germania con il 23,4% delle esportazioni italiane totali. Gli altri mercati di un certo rilievo per le esportazioni italiane sono nell’ordine il Regno Unito (12,5%), la Svizzera (6,3%), il Canada (5%) e il Giappone (3,2%).

Analizzando le esportazioni di vini di qualità (V.Q.P.R.D.) emerge chiaramente il loro contributo in termini di controvalore esportato, piuttosto che di quantità. Basti l’esempio di USA e Germania, i due più importanti partner commerciali dell’Italia. Nonostante il rafforzamento del cambio euro/dollaro, negli ultimi anni gli USA hanno dimostrato un elevato grado di apprezzamento per i nostri vini VQPRD incrementando le quantità (30,4%) ma molto di più i controvalori importati (148,8%). In Germania l’import di VQPRD italiano è leggermente aumentato per quanto riguarda i valori (+9,5%), nonostante il sensibile calo delle quantità (-6,1%). L’incremento dei prezzi all’export ha interessato tutte le categorie di vini VQPRD italiani, con aumenti più consistenti soprattutto tra i rossi e rosati; fra questi, l’incremento relativo maggiore (circa il 70%) è stato registrato dai vini veneti, anche se il prezzo medio più elevato in valore assoluto (4,31 €/kg) raggiunto nel 2005 è quello dei rossi toscani (+60% circa nel decennio considerato). Incrementi di minore entità per i vini bianchi, tra i quali sono da segnalare soprattutto i bianchi del Trentino Alto Adige e del Friuli ed i bianchi toscani.

La mappa dei vini di qualità in Italia

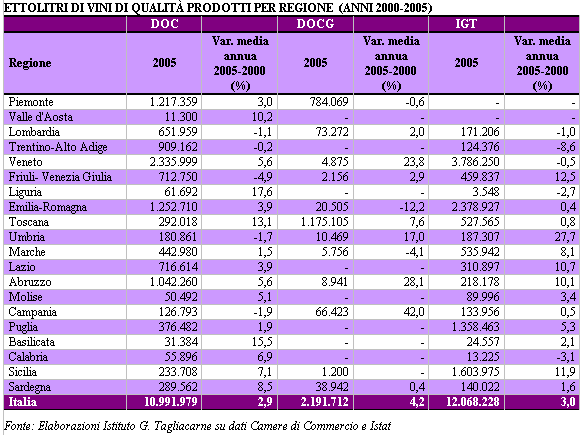

A fine 2005 si contavano in Italia 320 vini DOC, 34 DOCG e 123 IGT. Il Piemonte detiene sia il primato delle DOC riconosciute, sia il primato delle DOCG, seguito dalla Toscana. Per quanto concerne i vini IGT, Sardegna e Calabria, insieme alla Lombardia, detengono il maggior numero di certificazioni.

Nel 2005, si è registrata una produzione di circa 11 milioni di ettolitri di vino DOC, con un tasso di variazione medio annuo del 2,9%. Le regioni che contribuiscono maggiormente alla produzione vinicola DOC sono il Veneto (21% della produzione nazionale), Emilia Romagna e Piemonte. In crescita le produzioni della Liguria (+17,6% annuo), Basilicata (+15,5%) e Toscana (+13,1%). In diminuzione, al contrario, la produzione in Friuli (-4,9% annuo).

Per i vini DOCG nel 2005 si è registrata una produzione complessiva di circa 2,2 milioni di ettolitri (+4,2% rispetto al 2000), il 54% della quale concentrata nella sola Toscana (1,2 milioni di ettolitri circa). Forti incrementi produttivi si registrano in Campania, Veneto e Umbria, seppur con produzioni notevolmente inferiori, dal punto di vista quantitativo, rispetto alle due regioni leader Toscana e Piemonte.

Infine, sempre nel 2005 la produzione di vini IGT si è attestata a circa 12 milioni di ettolitri, con un tasso di variazione medio annuo del 3% a partire dal 2000. Le regioni che producono di più sono Veneto (3,8 milioni circa di ettolitri), Emilia Romagna (2,4 milioni), Sicilia (1,6 milioni) e Puglia (1,3 milioni).

per scaricare il rapporto completo:

www.unioncamere.it/Unioncamere_gestione/allegati/Rapporto_vitivinicolo.pdf

[pagebreak]

I controlli delle Camere di Commercio

A garanzia della qualità del prodotto che raggiunge le tavole dei consumatori, i vini a denominazione d’origine (DOC e DOCG) per essere commercializzati devono essere sottoposti ad esame da parte della Commissione di degustazione istituita presso la Camera di Commercio (una in ogni provincia).

Per quanto concerne le DOC nel 2005, le Camere di Commercio hanno effettuato poco meno di 38 mila prelievi – riferiti a complessivi 8 milioni di ettolitri di vini DOC – al fine di sottoporli ad analisi chimico-fisica ed organolettica prima di essere commercializzati. Negli ultimi 5 anni gli incrementi più accentuati di queste attività di controllo si sono registrati in Abruzzo (+14,8% in media ogni anno), Valle d’Aosta (+7,7%) e Sicilia (+6,1%). Al contrario, si è avuto un decremento medio annuo del –6,6% in Molise e del –5% nel Lazio.

A valle di queste verifiche, nel 2005 le Camere di Commercio hanno dichiarato idonei alla vendita vini DOC relativi a 36,2 mila campioni di vini (corrispondenti a circa 7,8 milioni di ettolitri di vino), con un aumento significativo della percentuale di campioni approvati a partire dal 2000, con punte in Trentino Alto Adige (+9,3%) e Valle d’Aosta (+8,1%).

Per le DOCG, nel 2005 le Camere di Commercio hanno effettuato quasi 8 mila prelievi, l’83% dei quali in Piemonte e Toscana. Se si eccettua la Campania – dove pesa l’istituzione recente delle due DOCG Greco di Tufo e Fiano di Avellino – il maggior incremento dei controlli negli ultimi cinque anni si è registrato in Friuli Venezia Giulia (+16,2 in media ogni anno) e Lombardia (+15,5%).

I controlli hanno riguardato circa 1,95 milioni di ettolitri di vini DOCG, con il risultato di dichiarare idonei più di 7,6 mila campioni, corrispondenti a oltre 1,9 milioni di ettolitri di vini DOCG. L’incremento medio annuo del numero di campioni dichiarati idonei è pari al 4,5% con aumenti più consistenti concentrati in Campania (+49,8%), Friuli (+21,6%) e Lombardia (+15,8%).

La struttura imprenditoriale del settore vitivinicolo

Il quadro che emerge dal Rapporto è quello di un sistema produttivo molto parcellizzato, con un età media piuttosto bassa, fortemente ancorato alle forme societarie più semplici e contraddistinto da un notevole grado di internazionalizzazione. Un quadro però in forte evoluzione: il numero delle imprese si riduce in tutto il Paese, una parte sempre maggiore si orienta verso modelli giuridici più complessi, si fa più frequente la scelta di collocare all’esterno alcune fasi del processo produttivo (testimoniato, ad esempio, dall’aumento delle imprese specializzate nell’imbottigliamento).

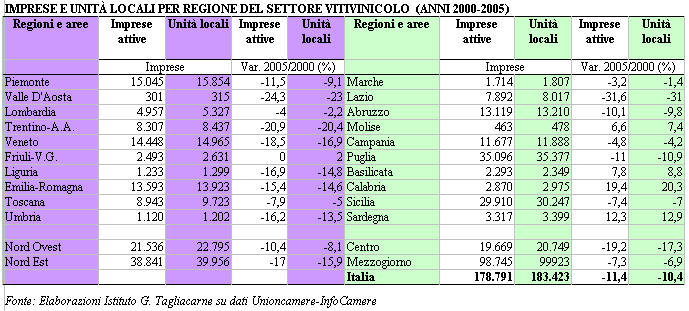

A fine 2005, si contano nei registri delle Camere di Commercio circa 180 mila imprese afferenti al settore, con un numero delle unità locali (183.423) di poco superiore a quello delle imprese (segno che queste ultime sono poco ramificate sul territorio).

La distribuzione geografica delle imprese appare abbastanza disomogenea, con una netta prevalenza nel Sud Italia. Tra le regioni a maggiore vocazione vitivinicola si segnalano nell’ordine la Puglia e la Sicilia, con oltre 30 mila imprese vitivinicole attive. A seguire Piemonte, Emilia-Romagna, Veneto e Abruzzo che presentano valori compresi tra 13 mila e 15 mila imprese.

Confrontando la situazione nell’arco del periodo 2000-2005 si evidenzia una tendenza diffusa al ridimensionamento del numero delle imprese (-11,4% a livello nazionale), frutto di un processo di ristrutturazione imposto dalle condizioni di mercato interne ed internazionali. In controtendenza rispetto al dato nazionale appaiono le situazioni del Friuli (dove il numero di imprese è rimasto stabile) e di alcune regioni meridionali, dove si registrano aumenti anche significativi come in Calabria (+20%).

[pagebreak]

Quanto alla forma giuridica, il Rapporto evidenzia come quasi il 95% delle imprese attive sia organizzato in forma di ditta individuale, mentre le società di capitale e quelle di persone rappresentano rispettivamente il 3,7% e l’1,5% del totale. La restante percentuale è coperta dalle altre forme, all’interno delle quali rientrano le cooperative e i consorzi che rivestono un ruolo di assoluto rilievo in termini di produzione e di vendite. Si tratta di soggetti in rapida trasformazione, sempre più orientati al mercato e proiettati verso l’estero e non è un caso che i primi tre gruppi per fatturato del settore vitivinicolo abbiano proprio natura cooperativa.

Guardando ai dati tendenziali, tuttavia, è facile trarne l’indicazione che è in corso un importante processo di ispessimento del tessuto imprenditoriale inteso come transizione verso forme societarie più strutturate. Tra il 2000 e il 2005, il numero delle società di capitali è aumentato del 60%, mentre sia quello delle società di persone che delle altre forme giuridiche, diverse dalla ditta individuale, è aumentato del 10%. Segno di una diffusa consapevolezza di evolvere verso assetti societari più adatti all’adozione di soluzioni tecnico-organizzative, finanziarie, legali e fiscali adeguate alle sfide dell’internazionalizzazione.

La specializzazione dei territori

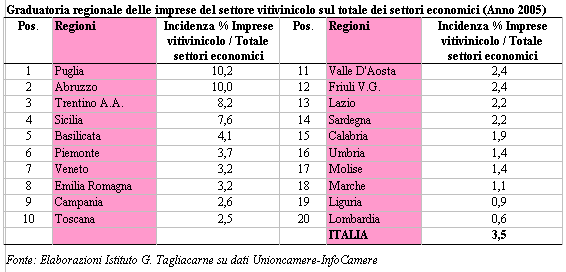

Nel Mezzogiorno si concentra più della metà delle imprese vitivinicole italiane grazie soprattutto alla Puglia e alla Sicilia che ne ospitano insieme circa 65 mila (pari al 36,3% del totale). Il dato risulta però ancora più significativo se osserviamo che la percentuale riferita al complesso dei settori economici scende al 14% circa.

Nel centro Italia, l’Abruzzo spicca come regione a forte specializzazione: di ogni 100 imprese vitivinicole localizzate in quest’area, più di 7 si trovano in territorio abruzzese, mentre se prendiamo in considerazione tutti i settori questa stessa percentuale si attesta intorno al 2,5%.

Considerando, il peso delle aziende vitivinicole sul totale delle imprese (in Italia l’incidenza è pari al 3,5%), la graduatoria regionale conferma quanto finora detto. Nella parte alta ritroviamo, infatti, le già citate regioni del Centro-Sud, tra le quali si inserisce in terza posizione il Trentino, regione in cui l’8,2% delle imprese locali opera nel settore vitivinicolo. Al fondo della classifica, si collocano senza sorprese Liguria e Lombardia dove meno di 1 impresa su 100 appartiene alla filiera del vino (distribuzione esclusa).

Le aziende leader italiane del settore vitivinicolo

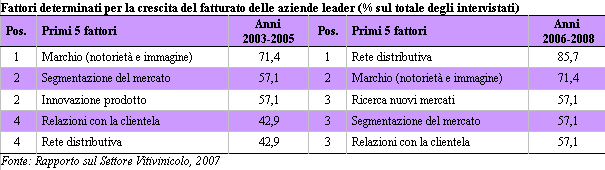

Per comprendere meglio la struttura e l’evoluzione dell’intero settore, l’Unioncamere ha indagato attraverso un campione gli assetti organizzativi che le aziende leader hanno scelto, i loro comportamenti e le scelte strategiche che esse pongono in essere. Nella scelta delle aziende, si è tenuto conto di una serie di fattori quali localizzazione, marchio/immagine, specializzazione produttiva, strategia di vendita. Il 70% circa delle aziende leader che hanno risposto segnala una crescita del fatturato nel triennio 2003-2005 e, addirittura, il 100% prevede un fatturato in crescita nel triennio 2006-2008 (oltre i 2/3 attendono incrementi superiori al 15%). Quanto alle strategie adottate, a detta delle aziende le performance del recente passato sono state influenzate positivamente prima di tutto dal marchio/immagine dell’azienda. Non meno importante è stata la segmentazione del mercato e l’innovazione del prodotto.

[pagebreak]

E’ interessante notare come negli anni passati, la cosa più importante per le aziende vitivinicole era l’affermazione del marchio e la crescita di immagine e notorietà, mentre per gli anni futuri questo aspetto del business sia stato sorpassato dalla necessità di individuare e creare una rete distributiva efficace (con un’importanza passata dal 42,9 all’85,7% del campione).

Oltre alla conoscenza delle tecniche produttive, gli intervistati sottolineano le competenze di marketing e la conoscenza del mercato. La competizione si basa, quindi, su un duplice equilibrio basato non solo sulla qualità del prodotto ma soprattutto sulla capacità di venderlo.

Il quadro che emerge è quello di un gruppo di aziende che possiedono strutture organizzative particolarmente attente al mercato e ai mutamenti comportamentali sia dal lato della domanda che dell’offerta. Essere leader significa, infatti, anche prevenire le mosse dei competitor, acquisire vantaggi competitivi che possono rafforzare la presenza dell’azienda sui mercati e/o portare a conquistare nuove “quote” di mercato.

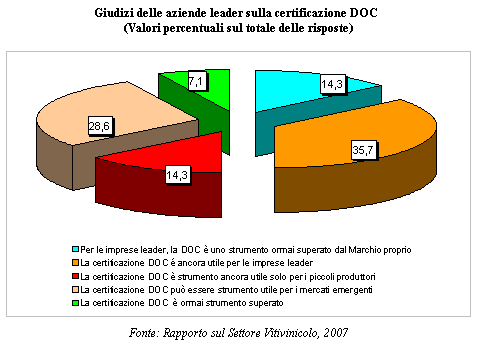

Infine, per quanto attiene al valore degli strumenti di certificazione, due posizioni emergono su tutte dalle risposte delle imprese del campione. La prima è che la certificazione è ancora uno strumento valido per le imprese leader (35,7% delle risposte). L’altra, invece, limita la valenza della certificazione solo per le vendite sui mercati emergenti (28,6% degli intervistati). Solo il 7,1% del campione considera la certificazione uno strumento superato.

Il rapporto completo (pdf in 192 pp) è disponibile sul sito www.unioncamere.it – www.unioncamere.it/Unioncamere_gestione/allegati/Rapporto_vitivinicolo.pdf