Sintesi testuale tratta dalla relazione originaria 2009

del presidente Luca Solari

Comitato Italiano Caffè

Corso di Porta Nuova 34 – 20121 – Milano

t. +39,0289074244 F +39,02654822

comitcaf@comitcaf.it

Riferimento temporale: novembre 2009

Il mercato internazionale durante il 2008 è stato caratterizzato da una forte volatilità delle quotazioni internazionali, che ha visto la media degli Indicatori di Prezzo ICO crescere nella prima metà dell’anno per poi diminuire in misura consistente nell’ultimo trimestre. Nell’anno di raccolto 2007/08 a fronte di una produzione esportabile di 83.5 milioni di sacchi, le esportazioni dichiarate dai paesi produttori sono ammontate a 94.3 milioni di sacchi e gli stocks di qualità esportabile all’inizio dell’anno di raccolto 2008/09 risultano ulteriormente ridotti. La situazione dal punto di vista del valore delle esportazioni e quindi delle entrate dei paesi esportatori relative alle spedizioni di caffè, risulta decisamente più soddisfacente. Un quadro accurato dell’andamento delle entrate dei paesi produttori riguardanti l’export di caffè negli ultimi quarantacinque anni è fornito nella allegata tavola XIX. Sulla base delle stime più recenti effettuate da qualificati organismi internazionali, le esportazioni per l’anno di raccolto 2008/09 (ultima colonna della tavola di seguito riportata) dovrebbero risultare più elevate dei volumi relativi alla produzione esportabile ed il volume degli stocks iniziali relativi all’anno di raccolto 2009/10 viene stimato in ulteriore calo.

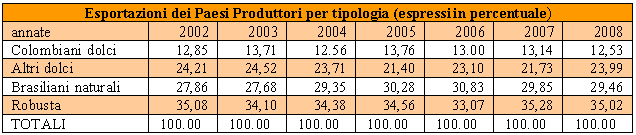

Per quanto riguarda la ripartizione delle esportazioni per gruppi di caffè, nel 2008 in termini quantitativi si registra una crescita degli imbarchi di caffè “Altri dolci”, una sostanziale tenuta per i caffè “Brasiliani Naturali” e “Robusta” ed una flessione degli imbarchi per i caffè “Colombiani dolci”. In termini percentuali solo i caffè “Altri dolci” accrescono la loro quota nelle esportazioni totali. Le stime per l’anno in corso prevedono una crescita delle esportazioni di caffè “Brasiliani Naturali” e “Robusta”, un consolidamento dei livelli raggiunti sul mercato caffeicolo dai caffè “Altri dolci” ed un ridimensionamento delle esportazioni di caffè “Colombiani dolci”.

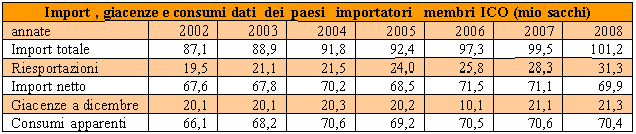

Per venire ai dati più recenti, le rilevazioni statistiche indicano che l’andamento delle esportazioni fa segnare un significativo incremento. Infatti in base ai dati relativi ai primi dieci mesi dell’anno caffeicolo in corso (ottobre 2008/luglio 2009) le esportazioni sono ammontate a 82.3 milioni di sacchi, a fronte dei 80.2 milioni dello stesso periodo dell’anno precedente. Gli imbarchi di caffè “Colombiani dolci” fanno registrare una flessione; sostanzialmente invariati i volumi di caffè “Altri dolci” esportati; particolarmente accentuata invece la crescita degli imbarchi dei caffè “Brasiliani Naturali” e dei “Robusta”. Come si rileva dalla tavola in appresso, nel 2008, a fronte di un incremento delle importazioni totali e delle riesportazioni, le giacenze nei paesi Membri importatori risultano in ulteriore crescita e il dato riguardante i consumi apparenti si attesta su un livello lievemente più basso di quello dell’anno precedente. Le importazioni nette dei paesi non-Membri fanno segnare una ulteriore crescita, attestandosi intorno ai 27 milioni di sacchi. Mentre nell’anno in corso i consumi apparenti in alcuni paesi Membri tradizionali importatori hanno arrestato la crescita, le giacenze nei paesi importatori e nei punti franchi vengono stimate in aumento rispetto ai livelli dell’anno precedente.

Per quanto riguarda il dato relativo al consumo apparente nei paesi dell’Unione Europea, attestatosi a 39.8 milioni di sacchi, risulta in lieve riduzione ma è inferiore solo a quello fatto registrare nel 2004, nel 2006 e nel 2007.

Con riguardo agli Indicatori di Prezzo si rileva che la media dell’indicatore di prezzo ICO per l’anno 2008 è stata di 124.25 cents per libra, facendo segnare un incremento del 15.39 percento rispetto all’anno precedente. Il differenziale tra l’indicatore di prezzo degli “Altri dolci” e quello dei “Robusta” ha subito variazioni poco significative passando da 40.65 cents per libra del gennaio 2008 ai 36.46 cents di dicembre. Nel primo semestre dell’anno in corso la media mensile dell’Indicatore di Prezzo composto è risultata in crescita rispetto al dato del dicembre 2008, attestandosi in giugno a 119.05 cents per libra; le quotazioni dei quattro gruppi di caffè non hanno avuto un andamento del tutto uniforme; mentre i caffè Arabica, in sensibile crescita da gennaio, dopo aver toccato il livello più elevato in maggio hanno fatto segnare una flessione, i caffè Robusta sono risultati in costante riduzione. Il differenziale tra gli Indicatori di Prezzo degli “Altri Dolci” e dei Robusta” risulta negli ultimi mesi in graduale sensibile aumento, attestandosi in giugno a 75.96 cents per libra.

La ridotta produzione brasiliana, dovuta al ciclo vegetativo biennale che caratterizza quest’area caffeicola, prevista per l’anno di raccolto 2009/10, gli scarsi risultati dell’applicazione della Risoluzione ICO che indica standard qualitativi per il caffè esportabile, e la tenuta dei consumi mondiali lasciano prevedere che l’attuale volatilità dei corsi internazionali permarrà. Prendendo in considerazione le esportazioni degli ultimi dodici mesi di cui si dispongono dati (agosto 2008-luglio 2009) si rileva che con 97.9 milioni di sacchi le esportazioni risultano in aumento del 2.79 percento rispetto allo stesso periodo dell’anno precedente. Stante l’attuale volatilità delle quotazioni all’origine e le consistenti giacenze nei paesi importatori il volume delle esportazioni nell’anno in corso dovrebbe risultare in linea con quello

fatto registrare nel 2008. Circa l’andamento del mercato a medio lungo termine, dipende – a parte il grado di effettiva attuazione del Programma per il Miglioramento Qualitativo del Caffè – dall’efficacia delle iniziative volte a favorire l’incremento del consumo interno che vengono adottate nei paesi esportatori e dall’evoluzione del consumo nei paesi importatori non tradizionali consumatori.

2 – MERCATO INTERNO

Nel 2008 secondo i dati ufficiali Istat il volume delle importazioni di caffè verde, risultato pari a 7.477.166 sacchi, presenta un incremento dell’1.01 percento rispetto all’anno precedente. Il volume di caffè verde trasformato dalle aziende del nostro paese supera i 7.3 milioni di sacchi, con un incremento dell’1.07 percento rispetto al 2007. Come è ormai consuetudine cerchiamo di dare una chiave di lettura dei dati ufficiali; come si è avuto più volte occasione di sottolineare, le variazioni che si riscontrano su base annuale nelle importazioni della materia prima non sono unicamente o direttamente attribuibili a variazioni nel livello dei consumi interni, ma possono di volta in volta avere ragioni diverse.

Il contenuto incremento delle importazioni di caffè verde che si registra nel 2008 è essenzialmente dovuto alla più ridotta crescita della richiesta dall’estero di prodotto trasformato nel nostro paese. Le esportazioni di caffè torrefatto, consolidando il trend in atto da diversi anni, di crescente apprezzamento del caffè “espresso” italiano da parte dei mercati esteri, hanno superato i 2.08 milioni di sacchi equivalente verde. Proseguendo nell’analisi si osserva che prendendo in considerazione il complesso delle importazioni e delle esportazioni di caffè in tutte le forme, i consumi apparenti di caffè risultano in crescita dell’1.7 percento rispetto a quelli del 2007, andamento che risulta in linea con il tasso medio di crescita degli ultimi dodici anni. Va tuttavia osservato che tale dato non tiene conto delle possibili variazioni delle giacenze e degli stocks operativi; è da ritenere che l’andamento dei prezzi all’origine condizioni l’approvvigionamento del settore della torrefazione che di volta in volta può essere consigliata a ridurre o ad ampliare le proprie scorte operative.

Dall’analisi dei dati disaggregati emergono elementi che possono essere di qualche interesse per un’analisi più approfondita del mercato del caffè nel nostro paese. Il volume delle importazioni di caffè “Brasiliani Naturali” e “Robusta” risulta in incremento, mentre quello dei caffè “Colombiani dolci” e “Altri dolci” risulta in flessione. Per quanto riguarda la ripartizione delle importazioni in base alle quattro tipologie di caffè va osservato che tali dati vanno considerati unicamente come trend. Infatti tali percentuali, che vengono calcolate in base alle tipologie di caffè individuate a suo tempo dall’ICO attribuendo ad esse i paesi esportatori sulla base della loro produzione prevalente, non possono risultare perfettamente aderenti alla realtà in quanto al momento dello sdoganamento delle partite di caffè verde le dogane ai fini statistici rilevano l’origine e la provenienza del lotto ma non la tipologia del caffè.

Poiché numerosi paesi produttori hanno produzioni di due o più tipologie di caffè non si è in grado di effettuare una precisa attribuzione. Inoltre a rendere più aleatoria la ripartizione tra le quattro tipologie di caffè contribuisce il fatto che per le partite provenienti da paesi comunitari non è previsto l’obbligo di indicare l’origine del prodotto; pertanto tali volumi non vengono presi in considerazione nel procedere alla ripartizione delle importazioni per tipologie di caffè:

…Consistente incremento delle importazioni dei caffè dell’Uganda, della Sierra Leone, del Burundi, del Malawi, del Perù, del Ghana e del Uganda;

…più contenuto quello delle importazioni dei caffè di Panama, del Madagascar, del Guatemala, dell’Indonesia e del Togo;

…il Vietnam consolida la sua posizione di secondo maggiore fornitore del nostro mercato, mentre i caffè originari del Congo R.D., del Madagascar, l’Uganda, dell’Etiopia e dell’Indonesia hanno accresciuto la loro presenza sul nostro mercato anche in termini percentuali.

…Marcata flessione delle importazioni di caffè verde dallo Zambia, dall’India, dal Messico, dall’Ecuador, dallo Zimbabwe e dalla Repubblica Dominicana;

…consistente contrazione percentuale delle importazioni di caffè dalla Costa d’Avorio, dall’India, dal Camerun, dalla Papuasia Nuova Guinea, dal Venezuela e dalla Repubblica Dominicana.

Per quanto concerne gli scambi di prodotto lavorato si rileva che le importazioni di caffè verde decaffeinato fanno segnare un incremento; le importazioni di caffè torrefatto decaffeinato sono in forte recupero rispetto al 2007;

le importazioni di caffè torrefatto non decaffeinato presentano un consistente incremento; da notare che le importazioni di caffè torrefatto sono ormai per la quasi totalità provenienti da Paesi importatori trasformatori ed in particolare da Paesi comunitari; la crescita delle importazioni di caffè solubile pur facendo segnare un ulteriore incremento rimangono di modesta entità e rappresentano solo il 2.6 percento delle importazioni italiane di caffè; consistente l’incremento delle importazioni di preparazioni a base di caffè; le esportazioni di caffè in tutte le forme , che superano ormai i 2.2 milioni di sacchi (equivalente verde) crescono del 2.13 percento rispetto a quelle effettuate nel 2007.

In particolare va sottolineato che rispetto al 2007:

…le esportazioni di caffè verde sono in calo del 3.4%;

…le esportazioni di caffè verde decaffeinato, sono in aumento (+8.2%);

…le esportazioni di caffè torrefatto (+3.22%) e di quelle di caffè torrefatto decaffeinato (+3.21%) fanno segnare un rallentamento del ritmo di crescita;

…le esportazioni di caffè solubile, invertendo la tendenza positiva fatta segnare nei sette anni precedenti fanno segnare una sensibile riduzione;

…le esportazioni di preparazioni a base di caffè, che risultano le più elevate di sempre ad eccezione del 2007 mostrano una sostanziale tenuta.

Anche nel 2008 il nostro paese si colloca al secondo posto – alle spalle della Germania – nella graduatoria dei maggiori esportatori di caffè torrefatto, superando i due milioni di sacchi (equivalente verde). Gli sbocchi più importanti per le esportazioni del caffè torrefatto italiano sono come sempre i paesi comunitari che assorbono oltre il 70 percento delle nostre esportazioni – soprattutto Francia e Germania – gli Stati Uniti e l’Australia e si registra una significativa espansione, in particolare nei Balcani e nell’Europa orientale. Il saldo dell’esborso valutario netto riguardante gli scambi di caffè in tutte le forme relativo al 2008 ha superato i 309 milioni di euro (+54.34 percento rispetto a quello del 2007); tale incremento è dovuto sia alla sostenutezza dei corsi internazionali della materia prima sia alla rallentata crescita delle esportazioni di caffè torrefatto. Il valore medio del caffè verde importato nel 2008 è risultato intorno all’1.85 percento superiore (in termini correnti) a quello del 2007, a fronte di una crescita dell’indicatore di prezzo ICO composto espresso in dollari, del 17.76 percento. Ciò può essere dovuto sia al mutato rapporto di cambio tra euro e dollaro, valuta con la quale vengono regolati gli acquisti di caffè verde, sia per la non corrispondenza tra il momento di acquisto e quello di sdoganamento oltre naturalmente ad un maggior ricorso all’impiego di qualità di caffè meno pregiate. L’andamento del costo della materia prima ha consigliato le aziende del

settore, che come è noto è caratterizzato da forte concorrenzialità, a provvedere – pur se in misura contenuta – al graduale aggiornamento dei propri listini.

Il prezzo medio nazionale al consumo di caffè torrefatto in Italia, rilevato dall’ISTAT, è risultato nel 2008 di 11.79 € al chilo, registrando nel corso dell’anno un incremento di 50 centesimi di Euro. Al riguardo, come sottolineato ogni anno, va osservato che il sistema attuale di rilevazione dell’Istituto, che prende in considerazione solo marche presenti su tutto il territorio e non tiene conto delle sempre più frequenti offerte promozionali, guarda più alla dinamica che non ai livelli dei prezzi. Tale dato, che in termini correnti risulta il più elevato, in termini costanti si colloca al livello inferiore (ad eccezione del 2004, 2005, 2006 e 2007)al prezzo medio registrato dal 1974 – primo anno di cui si dispongono le rilevazioni del prezzo al consumo riguardante il caffè. Il cronico ritardo, di cui soffre l’elaborazione da parte dell’Istat dei dati relativi al commercio con l’estero, non consente di fornire un quadro sufficientemente aggiornato dell’andamento del mercato nell’anno in corso.

Nel primo semestre del 2009 le importazioni di caffè verde, fanno segnare una flessione del 1.26 percento rispetto allo stesso periodo del 2008; le esportazioni di caffè torrefatto presentano una riduzione di oltre il 5 percento rispetto allo stesso periodo del 2008. Tali dati lasciano intravedere una contrazione delle esportazioni di caffè trasformato e delle scorte operative ed una sostanziale stabilità dei consumi interni. Se si considerano gli ultimi dodici mesi di cui sono disponibili dati relativi al commercio estero (Luglio 2008/Giugno 2009) e si raffrontano con quelli dello stesso periodo degli anni precedenti, si rileva che le importazioni di caffè verde sfiorando i 7.5 milioni di sacchi presentano una

lieve riduzione di 0.64 punti percentuali.

Per quanto riguarda la ripartizione tra le tipologie dei caffè importati nei primi sei mesi del 2009, risultano sostanzialmente stabili gli sdoganamenti dei caffè “Brasiliani Naturali”, in crescita i caffè “Altri dolci”e “Robusta” ed

in calo i caffè “Colombiani dolci”. A questo riguardo valgono le osservazioni circa la ripartizione delle importazioni per tipologie di caffè fatte compiendo l’analisi dei dati relativi al 2008. Globalmente le importazioni di caffè in tutte le forme nei primi sei mesi del 2009 presentano una riduzione dell’1.24 percento rispetto a quelle effettuate nello stesso periodo dello scorso anno, mentre le esportazioni, con riguardo al caffè in tutte le forme sono diminuite del 4.28 percento. Le variazioni di segno positivo si registrano: per le importazioni con riguardo al caffè verde decaffeinato ed alle preparazioni a base di caffè; per le esportazioni, con riguardo al caffè verde ed al caffè solubile. Di contro gli stocks allo stato estero nei porti italiani in cui sbarca la gran parte di questa derrata, sono cresciuti in dodici mesi di quasi 1 milione di sacchi – da 2.58 a 3.52 milioni di sacchi.

CONCLUSIONI E RINGRAZIAMENTI DEL PRESIDENTE LUCA SOLARI

Per brevità nella mia esposizione mi sono soffermato solo sui problemi di più ampio respiro affrontati nel corso dell’ultimo anno. Nell’adempimento dei propri compiti istituzionali numerosi altri problemi sono stati trattati nel corso dell’anno dal Comitato Italiano Caffè, intrattenendo costanti rapporti con le Amministrazioni competenti e gli Organismi internazionali di settore e provvedendo con puntualità a fornire agli Associati ampia e dettagliata notizia dei propri interventi, attraverso numerosi “Caffè Notizie” e circolari. Al di là delle sue funzioni istituzionali di promozione dell’immagine del caffè e di coordinamento delle iniziative delle Associazioni di Categoria che operano nel settore, il Comitato Italiano Caffè si è fattivamente interessato ai casi di volta in volta segnalati da singole aziende del ramo attinenti problemi d’importazione, trasformazione e distribuzione del caffè. Confido che questo mio pur sintetico quadro dell’attività svolta in questi dodici mesi dal Comitato Italiano Caffè abbia saputo fornire in modo adeguato una immagine della vitalità di cui il Comitato in molti anni di attività ha saputo dar prova, ed una corretta rappresentazione dell’attuale congiuntura attraversata dal nostro settore.

Per poter affrontare con successo i problemi del nostro settore, favorire la ricerca di soluzioni realistiche e coerenti ed adottare indirizzi di vitale importanza per l’attività delle aziende del ramo, non deve venire meno l’impegno costante delle categorie interessate all’importazione ed alla trasformazione del caffè. Al fine di rendere più efficace l’azione delle Associazioni Nazionali componenti e dare forza così al Comitato Italiano Caffè, sento di dover rinnovare l’invito a tutti gli operatori del settore a partecipare alla vita degli organismi di categoria animati da spirito di fattiva cooperazione, ed a non far mancare il loro sostegno alle Organizzazioni di rispettiva appartenenza, indispensabile per una efficiente gestione. Mi è gradito in questa occasione rivolgere un particolare ringraziamento alle Presidenze delle Organizzazioni componenti, ai Membri del Consiglio Direttivo, a tutti coloro che hanno prestato la loro preziosa presenza ed esperienza quali “Advisers” delle Delegazione Ufficiale italiana presso l’Ico, ai Membri delle Commissioni Consultive per l’impegno sempre posto nella ricerca di soluzioni ai vari problemi del settore, al Collegio dei Revisori dei Conti, ai Delegati presenti ed a quanti hanno offerto la loro fattiva collaborazione e presenza.

Un sincero ringraziamento ai Vice-Presidenti: Antonio Rizzitano che nella veste di Amministratore con oculatezza e competenza ha provveduto alla sana, corretta e puntuale gestione del nostro sodalizio, a Gian Maria Solari per la attenta conduzione del Gruppo Advisers, resa possibile dalla Sua approfondita conoscenza del mercato e degli ambienti caffeicoli internazionali e a Federico Pellini che mi ha preceduto nella guida del Comitato, della cui esperienza mi sono avvalso. Desidero inoltre esprimere la mia più sincera gratitudine a tutti coloro che con la loro preziosa esperienza si sono adoperati per il successo delle iniziative dell’Organo di Vertice condividendo con me la non lieve responsabilità della guida del Comitato Italiano Caffè in uno spirito di reciproca stima ed amicizia. Desidero anche esprimere il mio sincero apprezzamento per la competenza e la disponibilità dell’ufficio di Segreteria nello svolgimento dei propri compiti, elementi essenziali alla continuità dell’azione del Comitato Italiano Caffè.

In ultimo e non nascondo, con un po’ di emozione, devo comunicare che il Dottor Antonio Mignone a fine anno cesserà la sua collaborazione al Comitato. Tutti noi abbiamo avuto la possibilità di avvalerci della sua competenza ed esperienza ed il suo sapiente modo di operare ha tracciato una linea di comportamento che è stata prontamente recepita dai membri della nuova segreteria. Grazie dottor Mignone per quanto ha fatto in tutti questi anni al Comitato Italiano Caffè e le siamo grati per il bagaglio di conoscenza che ci lascia in eredità e che, sono certo, ci accompagneranno nel futuro aiutandoci ad ottenere gli stessi ottimi risultati.

Il COMITATO ITALIANO CAFFÈ, con sede a Milano, è l’organismo di vertice nel quale convergono le principali associazioni di categoria che operano nel settore dell’importazione, della trasformazione e della commercializzazione del caffè in Italia, con una rappresentanza di oltre il 90% del mercato nazionale.

Per accedere alla relazione originale

(composta da 87 pagine, di cui 20 di testo e 67 di grafici e tabelle)

rivolgersi a

Comitato Italiano Caffè

Corso di Porta Nuova 34

20121 – Milano

t. +39,0289074244

F +39,02654822

comitcaf@comitcaf.it