documento originario pubblicato in inglese, francese, portoghese e spagnolo da INTERNATIONAL COFFEE ORGANIZATION

www.ico.org dev.ico.org/documents/cmr-1211-e.pdf

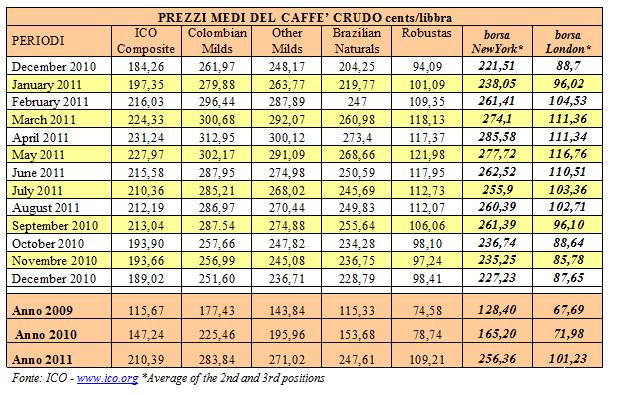

SOMMARIO: In dicembre, i prezzi dei caffè Arabica hanno subito significative correzioni verso il basso, mentre quelle dei caffè Robusta sono aumentati in modo significativo. La media delle seconde e terze posizioni sul mercato a termine di New York sono scese del 3,4%, passando da 235,25 a 227,23 cents per libbra. La media annuale del prezzo indicativo composto ICO si è portata a 189,02 cents/libbra contro 193,66 in novembre, in calo del 2,4%. Le speculazioni circa le dimensioni del raccolto brasiliano per la campagna di commercializzazione 2012/13 e le prospettive di buoni raccolti in altri paesi esportatori durante la campagna in corso hanno contribuito a influenzare i livelli di prezzo per l’Arabica e ad aumentarne la volatilità. Tuttavia, i prezzi sono ancora relativamente elevati rispetto ai livelli del 2010. Il prezzo medio annuo composto ICO è stato pari a 210,39 cents/libbra nel 2011 contro 147,24 nel 2010. La produzione totale della campagna 2011/12, che è in atto in tutti i paesi esportatori, è stimata a 132,4 milioni di sacchi contro 134,2 milioni nel 2010/11. In Brasile, la stagione 2012/13 inizia fra tre mesi e le prime stime della produzione rilasciate dal CONAB sono di 50,6 milioni di sacchi, di cui cui 37,7 milioni di Arabica e 12,9 milioni di Robusta. Le esportazioni nel novembre 2011 sono state pari a 7,8 milioni di sacchi, portando il totale dei primi undici mesi dell’anno solare a 94,7 milioni di sacchi, contro 87,6 milioni di sacchi per lo stesso periodo del 2010, con un incremento del 8,1%.

Riferimento temporale: GENNAIO 2012

MOVIMENTI PREZZI

I FONDAMENTALI DI MERCATO: PRODUZIONE

La campagna 2011/12 è in corso in quasi tutti i paesi esportatori. In Brasile, Indonesia e alcuni altri paesi produttori, la campagna 2012/13 avrà inizio tra poco più di tre mesi. Sulla base delle informazioni recenti dei paesi membri, la produzione totale stimata della campagna 2011/12 è di circa 132,4 milioni di sacchi contro 134,2 milioni nel 2010/11, con una diminuzione dell’ 1,3% . Durante la campagna 2011/12, condizioni meteorologiche avverse potrebbero aver influenzato negativamente la produzione o le attività post-raccolta in alcuni paesi esportatori, soprattutto in America Centrale, Colombia e Indonesia. La speculazione sulle stime di produzione della campagna 2011/12 continuano a pesare sul prezzo del caffè.

BRASILE: La maggior parte dei raccolti 2011/12 è stato praticamente completata. Le ultime stime ufficiali della campagna indicano una produzione totale di 43,5 milioni di sacchi, di cui 32,2 milioni sacchi di Arabica e 11,3 milioni di Robusta. La campagna corrisponde alla bassa stagione durante la quale si riduce la produzione di Arabica a causa del ciclo biennale che caratterizza la sua produzione. La campagna 2012/13 che inizia ad aprile 2012 coincide invece con un’alta stagione durante la quale la produzione di Arabica è molto importante. Le prime stime, recentemente pubblicate da CONAB, indicano una produzione totale di 50,6 milioni di sacchi, di cui 37,7 milioni di Arabica e 12,9 milioni di Robusta. Alcune fonti indipendenti indicano valori ancora più elevati. Va notato tuttavia che il paese ha un andamento molto sostenuto dei consumi interni e ciò potrebbe ridurre il volume del caffè verde a disposizione per l’esportazione.

VIET NAM: Anche se il Vietnam è il secondo produttore dopo il Brasile ed il primo produttore di Robusta, esistono differenze nelle stime della sua produzione. Per quanto riguarda la campagna 2011/12 in corso, fonti ufficiali indicano una produzione di 18,5 milioni di sacchi, mentre alcune altre fonti indicano una produzione superiore a 20,5 milioni di sacchi. La produzione in Vietnam è ancora molto dipendente da una forte irrigazione e dall’uso estensivo di fertilizzanti.

ETIOPIA: L’Etiopia ha una produzione stimata di 9,8 milioni di sacchi per la campagna 2011/12, collocandosi in tal modo al terzo posto nel mondo dopo il Brasile e Vietnam. Se queste stime fossero confermate, l’Etiopia avrebbe superato la Colombia, dove la produzione è lenta a ritrovare i suoi precedenti livelli. La totale produzione in Africa si avvicinerà a 20 milioni sacchi per la campagna 2011/12.

ALTRI ASIA: l’Indonesia ha sofferto inondazioni all’inizio della campagna 2011/12. La produzione potrebbe scendere del 4,2% a 8,8 milioni di sacchi. Quella indiana è stimata al 5,4 milioni di sacchi per la campagna 2011/12.

ALTRI AMERICA LATINA: In Messico e nella regione dell’America Centrale, i tagli di produzione sono previsti in molti paesi, cosicchè la produzione totale nel 2011/12 è stimata a 18,2 milioni contro 19,3 milioni di sacchi nella stagione precedente. In Colombia sono attesi 8,5 milioni di sacchi per la campagna 2011/12, mentre il Perù dovrebbe aumentare il suo livello di produzione di oltre 5 milioni di sacchi. Le stime totali di Arabica per la campagna 2011/12 nell’America Latina sono pari a 83,6 milioni contro 48,8 milioni di sacchi di Robusta.

I FONDAMENTALI DI MERCATO: ESPORTAZIONI

Le esportazioni di novembre ammontano a 7,8 milioni di sacchi, portando il totale export dei primi undici mesi dell’anno solare 2011 a 94,7 milioni di sacchi, con un incremento del 8,1% rispetto allo stesso periodo dell’anno precedente (87,6 milioni di sacchi). Il valore delle esportazioni totali durante l’anno solare 2011 è stimato in 23,5 miliardi di dollari (per un volume di esportazioni totali di 104 milioni di sacchi) contro 16,7 miliardi di dollari (per un volume di 96,8 milioni di sacchi) dell’anno precedente

I FONDAMENTALI DI MERCATO: CONSUMI

Informazioni preliminari sul consumo mondiale dell’anno solare 2011 indicano che esso ha retto alle turbolenze economiche in molti paesi importatori. Il consumo totale durante l’anno solare 2010 ha raggiunto 135 milioni di sacchi, principalmente a causa della quantità molto forte dei consumi interni nei paesi esportatori

Per scaricare il documento originale, completo anche di tavole e grafici, andare su: dev.ico.org/documents/cmr-1211-e.pdf – www.ico.org

: RAPPORTO MERCATO MONDIALE CAFFÈ FEBBRAIO 2011")