A cura di FEDERICO PELLINI

Nato nel 1954. Sposato, con due figli. Dottore in Economia e Commercio. Dopo una breve esperienza di lavoro in uno studio professionale, nel 1981 Federico Pellini entra nell’Azienda di famiglia, la Pellini Caffè spa di Verona, dove assume incarichi di crescente responsabilità nell’amministrazione e finanza e degli acquisti di caffè verde, oltre che nell’area del sistema qualità aziendale. Cura tra l’altro i progetti che portano l’azienda ad ottenere le certificazioni: “ ISO 9001: vision 2000”, “Importazione e produzione di caffè da agricoltura biologica”, “Rintracciabilità di filiera”. Verso la fine degli anni ottanta la direzione aziendale di casa Pellini passa alla seconda generazione, di cui Federico fa parte assieme ai cugini Marco e Stefano, ed assume la carica di vicepresidente della società. Federico Pellini è stato di recente nominato Presidente del Comitato Italiano Caffè.

Il COMITATO ITALIANO CAFFÈ, con sede a Roma, è l’organismo di vertice nel quale convergono le principali associazioni di categoria che operano nel settore dell’importazione, della trasformazione e della commercializzazione del caffè in Italia, con una rappresentanza di oltre il 90% del mercato nazionale.

Di seguito è riportata solo la parte introduttiva – discorsiva della relazione presidenziale, con esclusione della parte statistico-documentativa esplicitata in ben 66 pagine ricche di tabelle numeriche e grafici.

+INFO: Comitato Italiano Caffe’ 00195 Roma (RM) – Via Avezzana Giuseppe, 45 – Tel. 06 3230536

SOMMARIO: indicazioni di scenario – le manifestazioni fieristiche nazionali – l’attivita’ del comitato italiano caffe’ – il mercato internazionale – il mercato interno – conclusioni e ringraziamenti – indice allegati (tavole e grafici).

Rif. Temporale: autunno 2007-12-25

INDICAZIONI DI SCENARIO

Nell’anno trascorso dal nostro ultimo incontro il mercato internazionale del caffé è stato caratterizzato da una certa volatilità in parte dovuta agli interventi operati dai fondi di investimento. La decisa crescita delle quotazioni all’origine, iniziata a giugno 2004, ha toccato il livello massimo nel marzo 2006. Dopo un graduale ridimensionamento, a dicembre sono tornati ai livelli più elevati per poi nuovamente ridursi. Oggi mentre gli indicatori di prezzo ICO dei caffé arabica sono attestati ai livelli del marzo di quest’anno, quelli dei caffé robusta si sono portati al livello più elevato dal 1998.

Le entrate dei paesi produttori derivanti dalle esportazioni di caffé sono cresciute, ma il protrarsi della crisi per quasi cinque anni, oltre ad aver determinato effetti sociali ed economici negativi, particolarmente nei paesi produttori la cui economia dipende significativamente dall’esportazione di questa derrata, ha avuto come conseguenza la minor cura delle coltivazioni di caffé, che non ha certo favorito il miglioramento qualitativo generale della produzione, condizione essenziale per la promozione del consumo mondiale del caffé. Non mancano tuttavia iniziative volte a diffondere le migliori pratiche di coltura ed a promuovere la coltivazione di caffé di alta gamma.

Sia nel corso dei lavori dell’Accordo Internazionale del Caffé che in numerosi Convegni a carattere internazionale si è cercato di individuare interventi volti a creare condizioni che favoriscano un duraturo equilibrio fra la domanda e l’offerta. L’applicazione del Programma per il Miglioramento Qualitativo del Caffé in vigore ormai da cinque anni, che prevede una riduzione del volume della produzione esportabile attraverso la fissazione di standards qualitativi, con esasperante gradualità, viene adottato solo da un certo numero di paesi produttori.

Le iniziative di stimolo al consumo di caffé nei paesi produttori attraverso adeguati programmi di promozione, sono per ora solo un numero esiguo e, fatta eccezione per il Brasile, dove di recente sembra che il consumo interno sia in grande espansione, è facile immaginare le difficoltà di ottenere risultati significativi in paesi le cui economie affrontano serie difficoltà. Nei paesi importatori, nonostante la sempre più attenta comunicazione in materia di sicurezza alimentare e sugli effetti benefici del caffé, in alcuni importanti paesi tradizionali consumatori, l’andamento dei consumi di caffé negli ultimi anni non appare brillante.

La crescita delle nostre esportazioni di caffé torrefatto e quelle di altri paesi consumatori Membri dell’ICO verso paesi non tradizionali consumatori indica tuttavia che un’espansione dei consumi mondiali è realizzabile; mirate campagne di promozione del consumo ed attenzione alla qualità del prodotto, dall’origine alla bevanda in tazza, sono da considerare nel breve termine l’arma migliore per favorire un riequilibrio fra domanda ed offerta. In ambito europeo particolarmente fattiva e prestigiosa è l’attività svolta dalla Federazione Europea del Caffé (ECF), a cui fanno capo anche Associazioni italiane componenti il Comitato Italiano Caffé, intesa a rendere più efficace l’azione del settore privato, sia nei riguardi delle Autorità Europee che in seno all’Accordo Internazionale del Caffé.

LE MANIFESTAZIONI FIERISTICHE NAZIONALI

Tra le numerose manifestazioni e rassegne dedicate al settore caffeicolo che ogni anno si svolgono un po’ in tutto il mondo e particolarmente in Europa, le due manifestazioni che si tengono nel nostro paese, si distinguono per il grande interesse che suscitano.

Il “Trieste Espresso Expo – Industria e cultura del caffé” che si è tenuto lo scorso novembre a Trieste, organizzato dall’Ente Fiera in collaborazione con la locale Camera di Commercio e l’Associazione Caffé Trieste, come nelle prime due edizioni ha suscitato l’interesse di numerosi operatori italiani e stranieri. Questa rassegna, che oltre agli operatori nazionali del settore si rivolge in particolare a chi opera nei mercati dell’Europa centro-orientale, si pone come valido complemento al Salone Internazionale del Caffé.

Il Salone Internazionale del Caffé (SIC), organizzato dalla Expo cts nell’ambito del Salone Internazionale dell’Ospitalità Professionale, giunto alla 19ˆ edizione, si terrà dal 19 al 23 ottobre nella prestigiosa sede della Fiera di Milano – Rho e non mancherà di rinnovare il successo delle precedenti edizioni, sia per il maggior numero di espositori ed una più ampia area espositiva, sia per le numerose manifestazioni di contorno che suscitano l’interesse e l’apprezzamento dei numerosi visitatori.

Questi ormai tradizionali momenti d’incontro per chi opera nel settore, offrono ai visitatori e compratori italiani ed esteri un ampio panorama delle molteplici attività connesse alla commercializzazione, alla trasformazione, al confezionamento ed alla preparazione di questa importante derrata.

L’ATTIVITA’ DEL COMITATO ITALIANO CAFFE’

Nell’accingermi a fare un sintetico quadro dell’attività che ha visto il Comitato Italiano Caffé impegnato nell’ultimo anno, ritengo doveroso ribadire quanto già più volte sottolineato da coloro che mi hanno preceduto alla guida di questo organo di vertice, che con il peso e l’autorevolezza professionale, sia in campo nazionale che internazionale, consolidati in tanti anni di attività, esso rappresenta un nostro comune patrimonio, che va difeso e sostenuto.

Anche se in termini numerici le aziende che aderiscono e sostengono il nostro Comitato non sono la maggioranza di quelle che operano sul nostro mercato, la rappresentatività in termini di percentuale di mercato supera il novanta percento. Questo è un chiaro riconoscimento che le iniziative poste in essere dalle Associazioni Nazionali componenti, sia singolarmente che nell’ambito dell’organo di vertice, vengono apprezzate. Come sempre il Comitato Italiano Caffé ha atteso con impegno ai propri compiti istituzionali sia a livello nazionale che internazionale.

In campo internazionale le limitate funzioni dell’Accordo Internazionale del Caffé, ora essenzialmente di carattere amministrativo, hanno comportato il consueto impegno del Gruppo Advisers ICO nei confronti sia della Delegazione Ufficiale Italiana che degli organismi internazionali. Come viene riferito più avanti, i lavori delle commissioni tecniche e della Giunta Consultiva del Settore Privato, sono stati seguiti con particolare attenzione.

In ambito nazionale la consueta attenzione è stata rivolta alla comunicazione, sia nei riguardi delle Organizzazioni componenti, fornendo elementi e notizie riguardanti il mercato mondiale e quello interno del caffé, nonché aggiornamenti inerenti le varie tematiche di interesse per chi opera nel campo della commercializzazione e della trasformazione di questa importante derrata, sia verso l’esterno, mettendo a disposizione degli organi di stampa dati ed elementi di analisi utili ad una corretta valutazione dell’andamento del mercato internazionale del caffé, intesi a favorire la più ampia diffusione di notizie attendibili.

Per quanto riguarda la commercializzazione del caffé verde, grazie alla sempre più estesa applicazione dei criteri della libera circolazione delle merci, si può dire che le problematiche che attengono al campo normativo vanno esaurendosi. Tuttavia per quanto riguarda gli aspetti igienico-sanitari, che nel nostro paese sono più severi che nel resto dell’Europa, essi sono suscettibili di determinare distorsioni di mercato.

Come ricorderete il provvedimento comunitario in applicazione dal gennaio 2005 per il caffé prevede limiti massimi di Ocratossina A solo per il prodotto finito. Alla sezione 2 dell’allegato di detto provvedimento, al punto 2.2.3. il livello massimo di Ocratossina A è fissato a 5.0 ppb per il caffé torrefatto ed a 10.0 ppb per il caffé solubile. Tuttavia il documento prevede che la Commissione, basandosi sulla valutazione di rischio effettuata dalla European Food Safety Agency (EFSA) e tenendo conto delle misure preventive impiegate per ridurre il contenuto di OTA, sia in grado di confermare o rivedere le disposizioni contenute nel citato allegato entro il 30 giugno 2006; in particolare, fra le altre cose, per valutare l’opportunità di fissare limiti massimi di OTA per il caffé verde. Il termine fissato per la valutazione da parte dell’EFSA è stato superato da oltre un anno e si è pertanto ancora in attesa che l’Unione Europea adotti una decisione in merito.

Il Comitato Italiano Caffè a suo tempo ha portato all’attenzione dell’Amministrazione nazionale competente l’esigenza di adeguare le disposizioni della circolare ministeriale in applicazione nel nostro paese ai disposti del Regolamento 125/2005 della Commissione, sia per elevare i livelli massimi sul prodotto finito che per sospendere o comunque attenuare le misure in essere nel nostro paese per il caffé verde. Le istanze del Comitato Italiano Caffè sono state accolte solo con riguardo ai nuovi limiti per il caffé trasformato (5 ppb per il caffé torrefatto e 10 ppb per il caffé solubile), mentre con riguardo alle misure applicate sul caffé verde all’importazione, osservando che solo una contenuta percentuale di lotti di caffé viene assoggettata ad analisi, è stato ritenuto opportuno mantenerle, in attesa delle decisioni che verranno adottate in sede comunitaria.

Solo lo scorso 12 settembre la D.G. della Sicurezza Alimentare dell’Alimentazione del Ministero della Salute con una nota interna indirizzata agli uffici di Sanità Marittima, allineandosi agli orientamenti comunitari in materia, ha dato disposizioni che modificano i contenuti della Circolare 9 giugno 1999 n° 10 per quanto riguarda il rispetto dei valori massimi ammissibili di Ocratossina A sul caffé verde. In base a dette disposizioni anche nel nostro paese il caffé verde non verrebbe più assoggettato al controllo a campione sul cinque percento dei lotti presentati all’importazione, predisposto dagli Uffici di Sanità Marittima per verificarne la conformità ai limiti massimi di Ocratossina A.

Sempre in materia di vigilanza igienico-sanitaria, sulla Gazzetta Ufficiale n° 196 del 24 agosto veniva pubblicato il decreto 6 giugno 2007 del Ministero della Salute con il quale venivano aggiornati gli importi delle tariffe e dei diritti spettanti al Ministero della Salute per le prestazioni rese a richiesta ed utilità dei soggetti interessati. Anche per il tempestivo intervento del Comitato Italiano Caffè, il decreto in questione che prevedeva, a partire dal 10 settembre, pesanti oneri tariffari, è stato sospeso. Al riguardo ora la Direzione Generale competente del Ministero della Salute, pur non fornendo elementi circa i tempi di attuazione, si dice orientata a verificare la possibilità che a livello comunitario vengano armonizzate le tariffe ed i diritti spettanti al Ministero della Salute per dette prestazioni.

Per il comparto delle imprese di trasformazione del caffé, numerose sono le tematiche che vengono dibattute in sede comunitaria o a livello interno. Tra quelle di maggior rilievo la disciplina delle “gamme di quantità nominale”, la normativa comunitaria relativa all’igiene dei prodotti alimentari, i criteri da adottare per le “regole di origine” nel quadro delle Preferenze Generalizzate e le “regole di origine non preferenziali”.

Quest’ultimo argomento, da anni trattato in sede WTO su richiesta di alcuni paesi produttori di caffé, rimane tuttora di viva attualità. Come avrete appreso dalle Relazioni di chi mi ha preceduto in questa prestigiosa carica, questi paesi sostengono la necessità di modificare l’attuale concetto di “origine”, che oggi viene attribuita al paese che attua la trasformazione in caffé torrefatto o solubile. In sostanza la proposta dei paesi produttori, sostenendo che la torrefazione non costituisce trasformazione sostanziale, intende introdurre una norma in base alla quale la “origine” del prodotto (torrefatto o torrefatto decaffeinato) è quella del paese nel quale il caffé verde impiegato è stato coltivato. Sia a livello nazionale che in ambito europeo, attraverso l’European Coffee Federation, si continua ad operare per contrastare l’introduzione di un tale criterio a livello internazionale che recherebbe grave nocumento a tutto il settore, ed in modo particolare alle sempre più numerose aziende che esportano caffé torrefatto.

Su un tema in qualche modo connesso all’”origine”, il Comitato ha operato un intervento presso il competente dicastero al fine di contrastare la domanda di “Indicazione Geografica Protetta” (IGP) che la Colombia ha formalizzato in sede Europea. Le criticità portate all’attenzione dell’Amministrazione competente e le fondate motivazioni della contrarietà alla concessione di una IGP, non sono risultate rientrare nel quadro dei prescritti motivi di opposizione previsti dalla normativa comunitaria. Il caffé di Colombia risulta quindi il primo prodotto non europeo ad ottenere l’IGP. Anche nel quadro del Sistema delle Preferenze Generalizzate, le cui modifiche sono in applicazione dal 1° gennaio 2006, sono tuttora in discussione i criteri di “origine preferenziali”.

In merito alla disciplina delle “gamme di quantità nominale” – che nel nostro paese è stata a suo tempo adottata in senso obbligatorio – la Commissione Europea, nel quadro del processo di semplificazione normativa avviato negli ultimi anni, ritenendo che la disciplina relativa al doppio prezzo costituisca sufficiente tutela del consumatore, intende snellire le procedure ed eliminare l’eccesso di regolamentazione anche in questo settore. È da ritenere che l’orientamento in via di definizione da parte della Commissione Europea che, come per altri prodotti, prevede di abolire le “gamme di quantità nominale” anche per il caffé, lasciando tuttavia agli Stati Membri ampio tempo per adeguare le legislazioni nazionali, verrà adottato dalle Autorità competenti italiane nei termini che saranno previsti. Le Associazioni interessate non mancheranno di seguirne gli sviluppi e darne ampia notizia.

Nell’ambito della legge di semplificazione 2001, il Ministero delle Attività Produttive ha assunto il compito di rivisitare la normativa in vigore, relativa ai prodotti alimentari, allo scopo di renderla meno farraginosa e pletorica. A tal fine è previsto che gli aspetti comuni alla generalità dei prodotti alimentari vengano trattati con una norma di carattere “orizzontale” a cui vengano “allegati” regolamenti attinenti i singoli prodotti. Per quanto riguarda il caffé è stato prospettato di unificare l’attuale Regolamento igienico sanitario (DPR 470) e le attuali normative riguardanti il caffé decaffeinato ed il caffé decerato. Il caffé solubile invece essendo oggetto di normativa Comunitaria non verrebbe

ricompreso in questo progetto di semplificazione legislativa. A tal fine come ricorderete, su invito del Ministero delle Attività Produttive, fu svolto un attento esame della materia e predisposto un testo condiviso dall’Amministrazione in un incontro tenutosi nel 2004. I tempi per l’esame dell’intero progetto erano previsti piuttosto lunghi, anche perché una volta ultimato il compito del Ministero delle Attività Produttive, i testi sono stati sottoposti all’esame dei vari dicasteri che hanno competenza su questa materia. L’iter amministrativo di questo complesso provvedimento ha subito ulteriori rinvii ed allo stato non è dato prevedere i tempi della sua entrata in vigore.

Il Comitato ha di recente invitato le Associazioni componenti ad una riflessione su un tema che negli ultimi tempi sembra attirare l’attenzione anche dei media di settore. Si tratta della certificazione del caffé espresso e/o del cappuccino e sembrano proliferare “disciplinari” per la corretta attribuzione del termine “espresso” o “cappuccino” alla bevanda. A mio avviso questa, che rischia di apparire una corsa a chi per primo ottiene una “certificazione” non favorirebbe l’incremento del consumo e tanto meno l’espansione all’estero del prodotto italiano. Il problema non va sottovalutato ed è opportuno che le Associazioni Nazionali interessate ne esaminino i vari aspetti ed esprimano il proprio punto di vista sull’argomento.

Le tematiche che riguardano più specificatamente aspetti tecnici dell’attività di torrefazione, di confezionamento e di commercializzazione del prodotto vengono affrontate direttamente dalle Associazioni componenti interessate che, con gli opportuni coordinamenti, effettuano i necessari approfondimenti e valutano i possibili interventi da operare congiuntamente a livello nazionale e comunitario. Nei mesi scorsi la Commissione Tecnica AIIPA-ANT ha predisposto

un aggiornamento del “Manuale di corretta prassi igienica per la produzione ed il confezionamento di caffé torrefatto e per il confezionamento di caffé solubile” da sottoporre al Ministero della Salute per ottenere la prescritta validazione. Il documento verrà presentato alla Direzione Generale della Sicurezza degli Alimenti e della Nutrizione e non appena avrà ottenuto la prescritta validazione sarà cura delle Associazioni interessate farlo avere alle aziende associate.

Sempre in materia di cooperazione tra Associazioni che compongono i nostro Comitato, va sottolineata la meritoria attività da anni svolta dal Consorzio Promozione Caffè con particolare attenzione alla comunicazione sul caffé ed i suoi effetti positivi sulla salute, sempre suffragata da evidenze scientifiche già pubblicate e in via di pubblicazione. Nel 2006 si è concluso il programma triennale cofinanziato da Positively Coffee, rivolto ai professionisti della salute. Le iniziative poste in essere dal Consorzio Promozione Caffè sono state accolte con particolare soddisfazione dall’Organismo dell’ICO, che ha proposto al Consorzio Promozione Caffè di proseguire tale programma per un ulteriore triennio. L’apprezzata attività svolta da questo Consorzio, a cui fanno parte numerose aziende che operano nel campo della trasformazione del caffé, merita il convinto sostegno di tutto il settore.

Anche se non tutte le problematiche che riguardano il settore vengono dibattute in sede di Comitato Italiano Caffé, la Presidenza e la Segreteria seguono con la consueta attenzione e continuità gli sviluppi delle questioni affrontate dalle Associazioni di categoria al fine di poter mettere a disposizione, se del caso, la propria esperienza nel quadro delle sue funzioni di coordinamento delle iniziative delle Associazioni componenti volte alla soluzione dei problemi comuni riguardanti il caffé.

[pagebreak]Il MERCATO INTERNAZIONALE

Il mercato internazionale durante il 2006 è stato caratterizzato da una relativa volatilità delle quotazioni internazionali, che tuttavia ha visto la media degli Indicatori di Prezzo ICO quasi immutata rispetto alla media dell’anno precedente. Nell’anno di raccolto 2005/06, a fronte di una produzione esportabile di 80.8 milioni di sacchi, le esportazioni dichiarate dai paesi produttori sono ammontate a 89.6 milioni di sacchi e gli stocks di qualità esportabile all’inizio dell’anno di raccolto 2006/07 risultano ulteriormente ridotti. La situazione dal punto di vista del valore delle esportazioni e – quindi – delle entrate dei paesi esportatori relative alle spedizioni di caffé, risulta decisamente meno preoccupante.

Sulla base delle stime più recenti effettuate da qualificati organismi internazionali, le esportazioni per l’anno di raccolto 2006/07 non dovrebbero discostarsi significativamente dai volumi relativi alla produzione esportabile ed il volume degli stock iniziali relativi all’anno di raccolto 2007/08 viene stimato pressoché invariato.

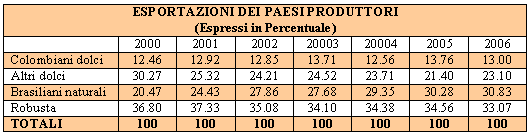

Per quanto riguarda la ripartizione delle esportazioni per gruppi di caffé, nel 2006 in termini quantitativi si registra una crescita degli imbarchi di caffé “Altri dolci” e “Brasiliani Naturali”, una sostanziale tenuta per i caffé “Robusta” ed una flessione degli imbarchi per i caffé “Colombiani dolci”. In termini percentuali solo i caffé “Altri dolci” e “Brasiliani Naturali” accrescono la loro quota nelle esportazioni totali. Le stime per l’anno in corso prevedono una crescita delle esportazioni di caffé “Robusta”, un consolidamento dei livelli raggiunti sul mercato caffeicolo dai caffé “Colombiani dolci” ed un ridimensionamento delle esportazioni di caffé “Altri dolci” e “Brasiliani Naturali”.

Per venire ai dati più recenti, le rilevazioni statistiche indicano che l’andamento delle esportazioni fa segnare una sensibile crescita. Infatti in base ai dati relativi ai primi nove mesi dell’anno caffeicolo in corso (ottobre 2006/giugno 2007) le esportazioni sono ammontate a 73.6 milioni di sacchi, a fronte dei 64.3 milioni dello stesso periodo dell’anno precedente. Gli imbarchi di tutti i gruppi di caffé fanno registrare un incremento, particolarmente accentuata quella dei caffé “Brasiliani Naturali” e dei “Robusta”.

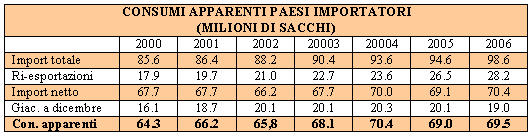

Nel 2006, a fronte di un incremento delle importazioni totali e delle ri-esportazioni, le giacenze nei paesi Membri importatori risultano in ulteriore riduzione e il dato riguardante i consumi apparenti si attesta su un livello più elevato di quello dell’anno precedente. Le importazioni nette dei paesi non-Membri fanno segnare una ulteriore crescita, attestandosi intorno ai 18.5 milioni di sacchi. Mentre i consumi apparenti in alcuni paesi Membri tradizionali importatori hanno arrestato la crescita, le giacenze nei paesi importatori e nei punti franchi vengono stimate in calo rispetto ai livelli dell’anno precedente. Per quanto riguarda il dato relativo al consumo apparente nei paesi dell’Unione Europea, attestatosi a 40.3 milioni di sacchi, risulta in crescita ed è inferiore solo a quello fatto registrare nel 2004.

Con riguardo agli Indicatori di Prezzo si rileva che la media ICO per l’anno 2006 è stata di 95.75 cents per libra, facendo segnare un incremento del 7.15 percento rispetto all’anno precedente. Il differenziale tra l’indicatore di prezzo degli “Altri dolci” e quello dei “Robusta” ha subito variazioni significative passando da 60.81 cents per libra del gennaio 2006 ai 51.77 cents di dicembre.

Nel primo semestre dell’anno in corso la media mensile dell’Indicatore di Prezzo Composto è risultata in crescita attestandosi in giugno a 107.03 cents per libra, e le quotazioni dei quattro gruppi di caffé non hanno avuto un andamento del tutto uniforme; mentre i caffé arabica dopo aver toccato il livello più elevato in gennaio hanno fatto segnare una flessione, i caffé “Robusta” sono risultati in forte crescita. Il differenziale tra gli Indicatori di Prezzo degli “Altri Dolci” e dei “Robusta” risulta negli ultimi mesi in graduale sensibile riduzione, attestandosi in giugno a 26.65 cents per libra.

La scarsa produzione brasiliana dovuta al ciclo vegetativo biennale che caratterizza quest’area caffeicola, prevista per l’anno di raccolto 2007/08, gli insoddisfacenti risultati dell’applicazione della Risoluzione ICO che indica standard qualitativi per il caffé esportabile, e la crescita dei consumi mondiali lasciano prevedere che l’attuale volatilità dei corsi internazionali permarrà.

Prendendo in considerazione le esportazioni degli ultimi dodici mesi di cui si dispongono dati (luglio 2006-giugno 2007) si rileva che con 97.3 milioni di sacchi le esportazioni sono cresciute del 14.90 percento rispetto allo stesso periodo dell’anno precedente. Stante l’attuale volatilità delle quotazioni all’origine e le ridotte giacenze nei paesi importatori il volume delle esportazioni nell’anno in corso dovrebbe risultare in crescita rispetto a quelle fatte registrare nel 2006.

Circa l’andamento del mercato a medio lungo termine, dipende – a parte il grado di effettiva attuazione del Programma per il Miglioramento Qualitativo del Caffé dall’efficacia delle iniziative volte a favorire l’incremento del consumo interno che vengono adottate nei paesi esportatori e dall’evoluzione del consumo nei paesi importatori non tradizionali consumatori.

IL MERCATO INTERNO

Nel 2006 – secondo i dati ufficiali ISTAT – il volume delle importazioni di caffé verde, risultato pari a 6.943.432 sacchi, presenta un incremento del 4.18 percento rispetto all’anno precedente. Il volume di caffé verde trasformato dalle aziende del nostro paese supera i 6,850 milioni di sacchi, con un incremento del 4.08 percento rispetto al 2005. Come è ormai consuetudine cerchiamo di dare una chiave di lettura dei dati ufficiali; come si è avuto più volte occasione di sottolineare, le variazioni che si riscontrano su base annuale nelle importazioni della materia prima non sono unicamente o direttamente attribuibili a variazioni nel livello dei consumi interni, ma possono di volta in volta avere ragioni diverse.

Il significativo incremento nelle importazioni di caffé verde che si registra nel 2006 in parte è dovuto sia alla crescente richiesta dall’estero di prodotto trasformato nel nostro paese, sia alla ripresa dei corsi internazionali della derrata che ha consigliato le aziende di trasformazione ad ampliare le scorte operative. Particolarmente le esportazioni di caffè torrefatto continuano a far registrare significativi incrementi, consolidando il trend in atto da diversi anni, di crescente apprezzamento del caffé “espresso” italiano da parte dei mercati esteri.

Proseguendo nell’analisi, si osserva che prendendo in considerazione il complesso delle importazioni e delle esportazioni di caffé in tutte le forme, i consumi apparenti di caffé risultano in lieve flessione rispetto a quelli del 2005. Va tuttavia osservato che tale dato non tiene conto delle possibili variazioni delle giacenze e degli stocks operativi; è da ritenere che l’andamento dei prezzi all’origine condizioni l’approvvigionamento del settore della torrefazione che di volta in volta può essere consigliata a ridurre o ad ampliare le proprie scorte operative.

Dall’analisi dei dati disaggregati emergono elementi che possono essere di qualche interesse per un’analisi più approfondita del mercato del caffé nel nostro paese:

• forte incremento del volume delle importazioni dei caffé “Altri dolci”, più contenuto quella dei “Brasiliani Naturali” e dei “Colombiani dolci”; in calo invece le importazioni di caffé “Robusta” ai livelli più bassi degli ultimi trent’anni ;

• consistente incremento delle importazioni dei caffé della Tailandia, del Vietnam, del Malawi, dell’Honduras, del Brasile e della Colombia; più contenuto quello delle importazioni di caffé del Congo, del Messico, del Guatemala, del

Nicaragua e del Togo;

• il Vietnam ha ottenuto quote di mercato mai prima raggiunte e consolida la sua posizione di secondo maggiore fornitore del nostro mercato, mentre i caffé originari del Nicaragua, della Colombia e dell’Honduras hanno accresciuto la loro presenza sul nostro mercato anche in termini percentuali;

• marcata flessione delle importazioni di caffé verde dalla Sierra Leone, dal Ghana, dalla Repubblica Centrafricana, dall’Ecuador, dalla Bolivia, dal Camerun, dall’Uganda, da Panama, da Cuba e dal Venezuela;

• consistente contrazione percentuale delle importazioni di caffé dalla Costa d’Avorio, dal Congo R.D., dal Costarica, dalla Guinea, dalla Papuasia Nuova Guinea, dall’Etiopia, dalla Tanzania e da El Salvador.

Per quanto concerne gli scambi di prodotto lavorato si rileva che:

• le importazioni di caffé verde decaffeinato fanno segnare una ripresa, le importazioni di caffé torrefatto decaffeinato sono in forte calo e si portano al livello registrato nel 2004;

• le importazioni di caffé torrefatto non decaffeinato presentano una ulteriore crescita; da notare che le importazioni di caffé torrefatto sono ormai per la quasi totalità provenienti da Paesi importatori trasformatori ed in particolare da Paesi comunitari;

• la crescita delle importazioni di caffé solubile pur facendo segnare un ulteriore incremento rimangono di modesta entità e rappresentano solo il 2.2 percento delle importazioni italiane di caffé;

• le esportazioni di caffé in tutte le forme, che sfiorano ormai i 2 milioni di sacchi (equivalente verde) crescono significativamente rispetto a quelle effettuate nel 2005.

In particolare va sottolineato:

l’ulteriore crescita delle esportazioni di caffé verde, dopo il consistente ridimensionamento fatto registrare nel 2002;

la sostanziale tenuta delle esportazioni di caffé verde decaffeinato, che nel 2004 aveva toccato livelli mai prima realizzati;

l’ulteriore incremento delle esportazioni di caffé torrefatto (+21.5%) e di quelle di caffé torrefatto decaffeinato (+0.16%) confermano l’apprezzamento del caffé espresso all’italiana in tutto il mondo;

iv.la ripresa delle esportazioni di caffé solubile, che inverte la tendenza negativa fatta segnare negli ultimi tre anni;

l’ulteriore forte crescita delle esportazioni di preparazioni a base di caffé, che risultano più di undici volte superiori a quelle del 1999, anno in cui avevano fatto segnare i volumi più bassi degli ultimi dieci anni.

Anche nel 2006 il nostro paese si colloca al secondo posto -alle spalle della Germania – nella graduatoria dei maggiori esportatori di caffé torrefatto, sfiorando il milione ottocento mila sacchi (equivalente verde). Gli sbocchi più importanti per le esportazioni del caffé torrefatto italiano sono come sempre i paesi comunitari che assorbono oltre il 75 percento delle nostre esportazioni – soprattutto Francia e Germania – gli Stati Uniti e l’Australia e si registra una significativa espansione, in particolare nei Balcani e nell’Europa orientale.

Il saldo dell’esborso valutario netto riguardante gli scambi di caffé in tutte le forme relativo al 2006 (Tavola XIII) ha toccato i 176 milioni di euro (+1.42 percento rispetto a quello del 2005); tale incremento è dovuto alla sostenutezza dei corsi internazionali della materia prima. Il valore medio del caffé verde importato nel 2006 è risultato del 13.5 percento superiore (in termini correnti) a quello del 2005, a fronte di una crescita dell’indicatore di prezzo composto espresso in dollari, del 7.15 percento. Ciò può essere dovuto sia al mutato rapporto di cambio tra euro e dollaro, valuta con la quale vengono regolati gli acquisti di caffé verde, sia per la non corrispondenza tra il momento di acquisto e quello di sdoganamento.

L’andamento del costo della materia prima ha consigliato le aziende del settore, che come è noto è caratterizzato da forte concorrenzialità, a provvedere – pur se in misura contenuta – al graduale aggiornamento dei propri listini. Il prezzo medio nazionale al consumo di caffé torrefatto in Italia, rilevato dall’ISTAT è risultato nel 2006 di 11.05 € al chilo, registrando nel corso dell’anno una sostanziale tenuta. Al riguardo, come sottolineato ogni anno, va osservato che il sistema attuale di rilevazione dell’Istituto, che prende in considerazione solo marche presenti su tutto il territorio e non tiene conto delle sempre più frequenti offerte promozionali, guarda più alla dinamica che non ai livelli dei prezzi. Tale dato, che in termini correnti è il più elevato, in termini costanti si colloca al livello inferiore al prezzo medio registrato dal 1974 – primo anno di cui si dispongono le rilevazioni del prezzo al consumo riguardante il caffé.

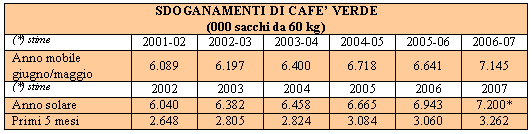

Il cronico ritardo, di cui soffre l’elaborazione da parte dell’ISTAT dei dati relativi al commercio con l’estero, non consente di fornire un quadro sufficientemente aggiornato dell’andamento del mercato nell’anno in corso. Nei primi cinque mesi del 2007 le importazioni di caffé verde, fanno segnare un significativo incremento (+6.6%) rispetto allo stesso periodo del 2006; le esportazioni di caffé torrefatto mantengono un deciso ritmo di crescita. Tali dati lasciano intravedere un aumento delle esportazioni di caffé trasformato e delle scorte operative ed una sostanziale stabilità dei consumi interni.

Se si considerano gli ultimi dodici mesi di cui sono disponibili dati sul commercio estero (Giugno 2006/Maggio 2007) e si raffrontano con quelli dello stesso periodo degli anni precedenti, si rileva che le importazioni di caffé verde presentano un incremento di 7.6 punti percentuali. Per quanto riguarda la ripartizione tra le tipologie dei caffé importati nei primi cinque mesi del 2007, risultano sostanzialmente stabili gli sdoganamenti dei caffé “Colombiani dolci”, in crescita gli “Altri dolci” ed in lieve calo i “Brasiliani Naturali” ed i “Robusta”.

Globalmente le importazioni di caffé in tutte le forme nei primi cinque mesi del 2007 presentano un incremento del 6.9 percento rispetto a quelle effettuate nello stesso periodo dello scorso anno, mentre le esportazioni, con riguardo al caffé in tutte le forme sono cresciute del 18.9 percento. Le variazioni di segno positivo più significative si registrano: per le importazioni con riguardo al caffé solubile ed alle preparazioni a base di caffé; per le esportazioni, con riguardo al caffé verde, al solubile ed alle preparazioni a base di caffé. Variazioni di segno negativo si registrano solo per le importazioni di caffé torrefatto decaffeinato, mentre nelle esportazioni le flessioni più significative si registrano per il caffé verde decaffeinato.

Nei primi cinque mesi dell’anno in corso, sia per la sostenutezza delle quotazioni all’origine sia per la volatilità del rapporto di cambio tra l’euro e il dollaro – valuta con la quale vengono generalmente regolati gli acquisti di caffé verde – l’esborso valutario netto relativo agli scambi con l’estero di caffé risulta più elevato di quello dello stesso periodo del 2006. Con riguardo all’andamento delle quotazioni di caffé verde all’origine va tuttavia tenuta presente la non corrispondenza tra il momento di acquisto e quello di sdoganamento di una partita di caffé. Come è noto il periodo di tempo che intercorre tra l’acquisto e lo sdoganamento può variare a seconda dell’andamento e delle condizioni del mercato internazionale. Così gli scostamenti di prezzo sia al rialzo che al ribasso, specie se improvvisi ed inattesi, presentano una relativa vischiosità.

Nonostante la previsione di una crescente espansione delle esportazioni di caffé torrefatto, l’attuale sostenutezza dei corsi internazionali del caffé verde, lascia intravedere nell’anno in corso un ulteriore incremento dell’esborso valutario netto relativo agli scambi con l’estero di caffé.

[pagebreak]ACCORDO INTERNAZIONALE

Pur rimanendo uno strumento di carattere sostanzialmente amministrativo che non prevede clausole economiche e strumenti per interventi sul mercato volti a regolare le quotazioni internazionali, l’Accordo Internazionale del Caffé prosegue nel suo impegno di individuare misure intese a rendere più efficiente l’attività di questo foro internazionale nel quale si dibattono le problematiche riguardanti la produzione, la commercializzazione ed il consumo di questa importante derrata, al fine di raggiungere un duraturo equilibrio tra la domanda e l’offerta e favorire l’adozione di misure volte ad uno sviluppo sostenibile del settore caffeicolo.

In particolare in questi anni non ha mancato:

-di mettere in guardia le Autorità nazionali ed internazionali circa i danni che provoca porre in atto progetti o programmi che promuovono la crescita dell’offerta, in assenza di un corrispondente incremento della domanda;

-di promuovere la produzione di caffé di più alto valore aggiunto, come caffé gourmet o caffé biologico per incrementare le entrate dei coltivatori;

-di sensibilizzare le Autorità nazionali a procurare adeguato accesso finanziario per la diversificazione della produzione, ove possibile, nonché per il miglioramento della sicurezza alimentare ed una adeguata fornitura del mercato;

-di sostenere il programma di miglioramento qualitativo della produzione esportabile o altri progetti volti ad accrescere l’apprezzamento della bevanda da parte del consumatore;

-di coordinare iniziative volte a fare crescere il consumo interno nei paesi produttori, particolarmente efficaci quelle poste in essere in Brasile;

-di mantenere i livelli di consumo nei mercati tradizionali attraverso il miglioramento qualitativo della bevanda, lo sviluppo di mercati di nicchia e la diffusione di informazioni obbiettive sui benefici effetti del consumo di caffé;

-di proseguire le iniziative poste in essere in importanti mercati emergenti, come la Russia e la Cina dove il settore privato non è sufficientemente coordinato per affrontare le necessarie azioni senza un’adeguata assistenza.

In vista della scadenza dell’Accordo Internazionale del Caffé 2001 negli ultimi mesi i lavori dell’ICO si sono concentrati sull’esame per individuare gli obbiettivi e la portata degli interventi da operare per il futuro Accordo e provvedere alla sua stesura. Lo scorso settembre la 98^ Sessione del Consiglio ICO ha approvato l’Accordo Internazione del Caffé 2007. Il nostro paese che per l’importanza che riveste per volume di scambi di caffé e per la tipicità della propria produzione, nell’anno caffeicolo appena concluso ha avuto la Presidenza della Giunta Esecutiva e anche per l’anno caffeicolo 2007/08 fa parte di questo importante organo decisionale.

Il Comitato Italiano Caffé, facendo proprie le istanze delle categorie rappresentate svolge con il consueto impegno la funzione di Adviser tecnico della Delegazione Ufficiale italiana presso l’ICO e non manca di fornire il proprio fattivo contributo di esperienza alla Giunta Consultiva del Settore Privato, per migliorare l’efficienza di questa commodity che tuttora costituisce un valido punto di riferimento per chi opera nel settore del caffé e per compiere scelte volte alla trasparenza del mercato, impiegando nel modo più efficace il prezioso bagaglio di esperienza e di conoscenze ed il cospicuo patrimonio di dati relativi al mercato di questa importante derrata.

CONCLUSIONI E RINGRAZIAMENTI

Per quanto riguarda l’esercizio in corso l’Assemblea nella riunione del 2006, preso atto della soddisfacente situazione finanziaria, ha approvato il Bilancio Preventivo 2007, che prevede invariato l’impegno contributivo da parte delle Associazioni Nazionali componenti. Come è ormai consuetudine richiamo l’attenzione delle Organizzazioni componenti all’esigenza di provvedere ai versamenti di propria competenza con tempestività e regolarità nel corso dell’anno, al fine di consentire al Comitato Italiano Caffé di assolvere ai propri impegni in un quadro di corretta e puntuale gestione.

Per brevità nella mia esposizione mi sono soffermato solo sui problemi di più ampio respiro affrontati nel corso dell’ultimo anno. Nell’adempimento dei propri compiti istituzionali numerosi altri problemi sono stati trattati nel corso dell’anno dal Comitato Italiano Caffè, intrattenendo costanti rapporti con le Amministrazioni competenti e gli Organismi internazionali di settore e provvedendo con puntualità a fornire agli Associati ampia e dettagliata notizia dei propri interventi, attraverso numerosi “Caffè Notizie” e circolari. Al di là delle sue funzioni istituzionali di promozione dell’immagine del caffé e di coordinamento delle iniziative delle Associazioni di Categoria che operano nel settore, il Comitato Italiano Caffè si è fattivamente interessato ai casi di volta in volta segnalati da singole aziende del ramo attinenti problemi d’importazione, trasformazione e distribuzione del caffé.

Confido che questo mio pur sintetico quadro dell’attività svolta in questi dodici mesi dal Comitato Italiano Caffè abbia saputo fornire in modo adeguato una immagine della vitalità di cui il Comitato in molti anni di attività ha saputo dar prova, ed una corretta rappresentazione dell’attuale congiuntura attraversata dal nostro settore.Per poter affrontare con successo i problemi del nostro settore, favorire la ricerca di soluzioni realistiche e coerenti ed adottare indirizzi di vitale importanza per l’attività delle aziende del ramo, non deve venire meno l’impegno costante delle categorie interessate all’importazione ed alla trasformazione del caffé. Al fine di rendere più efficace l’azione delle Associazioni Nazionali componenti e dare forza così al Comitato Italiano Caffè, sento di dover rinnovare l’invito a tutti gli operatori del settore a partecipare alla vita degli organismi di categoria animati da spirito di fattiva cooperazione, ed a non far mancare il loro sostegno alle Organizzazioni di rispettiva appartenenza, indispensabile per una efficiente gestione.

Mi è gradito in questa occasione rivolgere un particolare ringraziamento alle Presidenze delle Organizzazioni componenti, ai Membri del Consiglio Direttivo, a tutti coloro che hanno prestato la loro preziosa presenza ed esperienza quali “Adivsers” della Delegazione Ufficiale italiana presso l’ICO, ai Membri delle Commissioni Consultive per l’impegno sempre posto nella ricerca di soluzioni ai vari problemi del settore, al Collegio dei Revisori dei Conti, ai Delegati presenti ed a quanti hanno offerto la loro fattiva collaborazione e presenza.

Un sincero ringraziamento ai Vice-Presidenti: Riccardo Morganti che nella veste di Amministratore con oculatezza e competenza ha provveduto alla sana, corretta e puntuale gestione del nostro sodalizio, a Gian Maria Solari per la attenta conduzione del Gruppo Advisers, resa possibile dalla sua approfondita conoscenza del mercato e degli ambienti caffeicoli internazionali e ad Antonio Rizzitano che mi ha preceduto nella guida del Comitato, della cui esperienza mi sono avvalso.

Desidero inoltre esprimere la mia più sincera gratitudine a tutti coloro che con la loro preziosa esperienza si sono adoperati per il successo delle iniziative dell’Organo di Vertice condividendo con me la non lieve responsabilità della guida del Comitato Italiano Caffé in uno spirito di reciproca stima ed amicizia. Desidero anche esprimere il mio sincero apprezzamento per la competenza e la disponibilità dell’ufficio di Segreteria nello svolgimento dei propri compiti, elementi essenziali alla continuità dell’azione del Comitato Italiano Caffé.

Il presidente: FEDERICO PELLINI

ELENCO DEGLI ALLEGATI

ALLEGATO 1 – Indice giornaliero indicativo dei prezzi del caffè dal 1° settembre 2006 al 31 agosto

2007.

GRAFICI

• Andamento degli indicatori I.C.O. dal 1965 al 2006.

• Andamento degli Indicatori I.C.O. dal Gennaio 1997 al Giugno 2007.

• Importazioni di caffè verde da Paesi Produttori Membri – per tipi di caffè dal 1970 al 2006 (dati

espressi in migliaia di sacchi).

• Valore medio del caffè verde importato in Italia dal 1954 al 2006 (dati espressi in euro per

chilogrammo).

ELENCO DELLE TAVOLE

TAVOLA I – Produzione e consumo del caffè.

TAVOLA II – Andamento delle importazioni di caffè verde in Italia dal 1925 al 2006.

TAVOLA III – Importazioni di caffè.

TAVOLA IV – Esportazioni di caffè.

TAVOLA V – Importazioni di caffè verde da Paesi Produttori Membri – per tipi di caffè.

TAVOLA VI – Importazioni di caffè verde in Italia – distribuzione percentuale per origine.

TAVOLA VII – Andamento mensile degli sdoganamenti di caffè verde.

TAVOLA VIII – Andamento trimestrale e cumulativo degli sdoganamenti di caffè verde.

TAVOLA IX – Importazioni di caffè verde (anni 2001- 2002 – 2003 – 2004 – 2005 – 2006).

TAVOLA X – Andamento percentuale degli sdoganamenti di caffè verde attraverso

le maggiori dogane.

TAVOLA XI – Evoluzione degli scambi con l’Estero di caffè in tutte le forme

(dati espressi in chili di caffè verde).

TAVOLA XII – Importazioni di caffè verde in temporanea importazione

(dati espressi in sacchi di caffè verde).

TAVOLA XIII – Evoluzione degli scambi con l’Estero di caffè in tutte le forme

(dati espressi in euro).

TAVOLA XIV – Esportazioni dei Paesi Membri verso tutte le destinazioni –

anni caffeicoli dal 1999/2000 al 2005/2006 (dati espressi in migliaia di sacchi).

TAVOLA XV – Esportazioni dei Paesi Membri verso tutte le destinazioni –

Ottobre 2006/Giugno 2007 (dati espressi in sacchi).

TAVOLA XVI – Consumi apparenti annuali per abitante nei paesi importatori più

rappresentativi (dati espressi in chili di caffè verde).

TAVOLA XVII – Prezzi del caffé verde – Quotazioni medie per merce pronta resa

nazionalizzata (IVA esclusa).

TAVOLA XVIII – Prezzi medi nazionali al consumo della voce “Caffè torrefatto”.

TAVOLA XIX – Valore annuale, volume e valore unitario delle esportazioni di caffè dai Paesi

esportatori Membri verso tutte le destinazioni – 1964 – 2006.

+INFO: Comitato Italiano Caffe’ 00195 Roma (RM) – Via Avezzana Giuseppe, 45 – Tel. 06 3230536