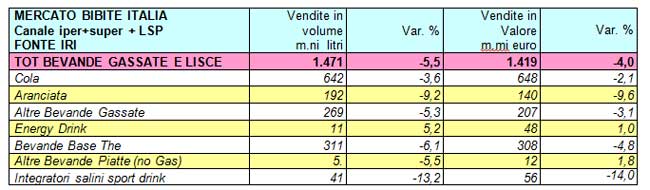

Consumi in forte caduta per le bibite gassate e lisce sul mercato italiano nel 2013. Per quanto riguarda specificamente il canale Iper+Super + LSP, l’istituto di rilevazione IRI fornisce una indicazione di calo volumi (rispetto al 2012) del 5,5% per tutto il settore delle bibite gassate e lisce

Proiettando questa indicazione a livello di universo totale di canali (retail moderno GDO, discount, retail tradizionale, horeca e vending ) il mercato può essere globalmente stimato intorno ai 3.500 milioni di litri con un pro capite di 58 litri/anno, molto al disotto della media europea. La caduta dei consumi ha risentito di una situazione climatica negativa ma anche di una difficile congiuntura economica che ha spinto a sacrificare il consumo di bibite, considerate in genere più voluttuarie dal consumatore italiano, rispetto alle altre categorie di bevande analcoliche (es. Acqua)

L’andamento nei vari segmenti merceologici non è uniforme. Le cole (la tipologia più diffusa) hanno meglio resistito con una caduta più contenuta (-3,6%) mentre le aranciate e gli sport drink sembrano aver avuto un vero e proprio crollo (rispettivamente -9,2% e -13,2%)). L’unico segmento che riesce a mostrare un trend positivo è quello degli Energy drink che sta espandendo i propri consumi anche nell’area degli sportivi (sottraendo consumi agli integratori salini) ed ora anche nell’area degli aperitivi (non a caso nel corso del 2013 il leader Red Bull ha lanciato Red Bull – The Red Italian Edition destinato all’area cocktail e aperitivi). In termini di prezzi l’industria è tuttavia riuscita a realizzare un piccolo aumento medio dei prezzi e in tal modo il calo a valore è stato contenuto al 4%. l totale dei ricavi netti per l’industria può essere stimato indicativamente intorno ai 2,8 miliardi di euro I principali competitori del settore si confermano (nell’ordine) Coca-Cola HBC, Gruppo Sanpellegrino (Nestlè Waters) e Gruppo San Benedetto. Seguono molto distanziate Pepsico Italia, Spumador (leader nelle private label), Campari (leader negli aperitivi con Crodino), Ferrero (leader nel segmento del tè freddo) e Red Bull (leader negli Energy drink)

A cura di Marco Emanuele Muraca

Beverfood.com Edizioni www.beverfood.com

Per una più ampia panoramica sui mercati italiani dei soft drinks si rimanda all’annuario settorile Bevitalia

www.beverfood.com/quantic/negozio/product/annuari-beverfood-cartacei/bevitalia/