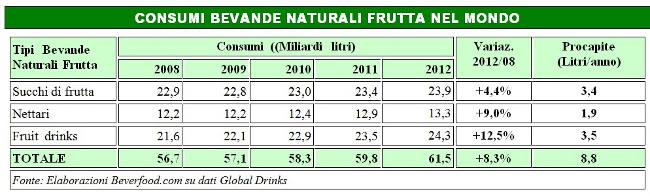

Secondo le indicazioni estimative di Global Drinks, la produzione ed il consumo mondiale di succhi, nettari e altre bevande naturali a succo (fruit drinks) preconfezionati sono valutabili per il 2012 complessivamente in ca. 61,5 miliardi di litri, con un tasso di incremento medio negli ultimi anni intorno all’1,5%. Il consumo pro-capite medio a livello mondiale è stimabile intorno agli 8,8 litri/anno, ma con notevoli diversità tra le varie regioni e i vari Paesi.

All’interno del settore bevande frutta, i succhi interi (100% di frutta) hanno storicamente rappresentato la tipologia di maggior peso con il 39% del totale e 3,4 litri/anno di consumo pro-capite medio. In considerazione però di un trend più statico rispetto alle altre categorie, i succhi sono stati ora raggiunti e superati in termini di volumi consumati dai “Fruit Drinks” che hanno un minore tenore di frutta (meno del 25%). La gran parte dei succhi interi è rappresentata da succhi di frutta a lunga conservazione ottenuti per diluizione di succhi concentrati. L’Europa per la gran parte dei succhi di frutta è deficitaria di materia prima. Secondo le valutazioni AIJN, nella UE il succo più consumato (arancia) è alimentato per due terzi da importazioni di concentrati dal Brasile. L’UE assorbe inoltre più della metà delle esportazioni di concentrati di ananas thailandese e, dopo gli Stati Uniti, è la seconda fonte classificata dei proventi delle esportazioni per i produttori cinesi di concentrato di mela. Circa il 96% del succo concentrato di pompelmo importato nell’UE proviene da cinque mercati: in primis Israele, seguito da USA, Cuba, Messico e Sud Africa. Ecuador è la principale fonte di puree di frutto della passione. Quasi tutte le puree di mango provengono dal Sud-Est Asiatico, soprattutto India e Pakistan. Il succo concentrato di Cranberry è principalmente proveniente da Stati Uniti, dove sono coltivati circa due terzi dei mirtilli del mondo. Pesca e guava provengono da diversi mercati tra cui Cina, Turchia e India e -per il guava- anche la Malesia.

Nel comparto succhi 100% si sono sviluppati negli anni recenti i c.d. “succhi freschi” (“Chilled Juice), ottenuti dalla spremitura immediata dei frutti ovvero da succhi congelati, senza far uso di concentrati. Questa prodotti conservati e distribuiti a temperature refrigerate, sono posizionati su fasce di prezzo più alte; ha ottenuto un certo successo solo in alcuni mercati evoluti come quelli della UE, dove secondo le indicazioni AIJN peserebbero per ca. il 20% del totale succhi interi. Nell’ambito delle bevande al 100% di frutta si collocano infine i c.d “smoothies” (“frullati”), ottenute da frutta centrifugata con una caratteristica consistenza e morbidezza, grazie alla elevata presenza di purea e pasta di frutta. Queste bevande rappresentano ormai quote significative del settore bevande alla frutta nei mercati nord-americani e stanno avendo un buon successo anche in alcuni mercati nazionali europei, ma hanno valori insignificanti nella maggior parte degli altri mercati nazionali.

Il comparto nettari (tenore in frutta tra 25 e 99%) è minoritario: poco più del 21% del totale bevande frutta, pari a 13,3 miliardi di litri per un pro-capite medio mondiale di 1,9 litri/anno. Tuttavia i nettari sembrano mostrare una dinamica di crescita più favorevole rispetto ai succhi interi.

A partire dagli anni ’70 sono state sviluppate altre bevande fruttuose naturali con un contenuto inferiore al 25% di frutta (i c.d. fruit drinks ). Queste bevande naturali a base frutta hanno espresso nel 2012 un consumo mondiale intorno ai 24,3 miliardi di litri, pari ad un consumo pro-capite di 3,5 litri/anno e, indubbiamente, hanno rubato spazio ai tradizionali succhi e nettari aventi un più alto contenuto di frutta. Tutte le tipologie di base delle bevande fruttuose possono a loro volta comprendere delle specialità funzionali (cioè arricchite con vitamine, sali, fibre, ecc), che stanno registrando una buona affermazione di consumo in tutti i principali mercati nazionali, anche se rappresentano dei segmenti ancora di limitata dimensione.

A cura di Marco Emanuele Muraca

Per una più ampia panoramica sui mercati delle bevande frutta si rimanda al nuovo Annuario settoriale BEVITALIA 2013-14 di Beverfood.com Edizioni.