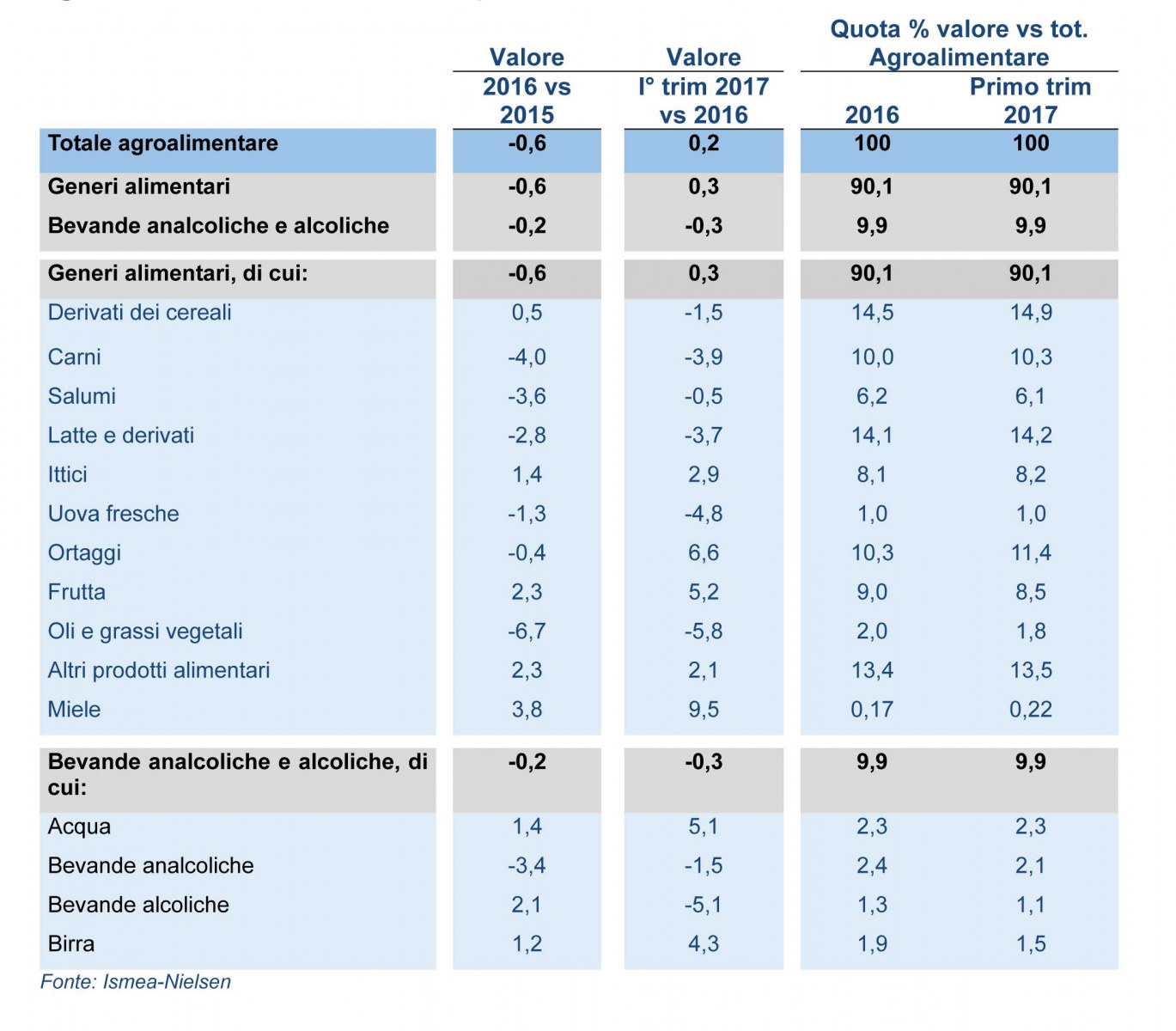

La spesa delle famiglie per gli acquisti agroalimentari registra nel primo trimestre 2017 un accenno di espansione rispetto all’analogo trimestre del 2016, pari nel complesso a +0,2 punti percentuali, cui concorre la lieve crescita della spesa dei generi alimentari, che compensa la lieve flessione delle bevande. Il segno positivo, seppur ancora molto più vicino a una stabilizzazione che a una crescita, è indice comunque di un lento e graduale processo di uscita dalla crisi.

I consumi domestici delle famiglie italiane , dopo la lieve contrazione del 2016 (-0,6%), hanno evidenziato nel primo trimestre 2017 una ripresa della spesa per l’agroalimentare, sostenuta esclusivamente dai prodotti confezionati provvisti di codice EAN (+1,6%). I leitmotiv delle scelte merceologiche degli acquirenti, all’interno dei singoli comparti, continuano a essere, oltre alla sobrietà (meno atti d’acquisto e minori volumi) e all’attenzione al risparmio (ancora tanti gli acquisti in promozione), gli aspetti salutistici: buone infatti le performance all’interno dei singoli comparti, per prodotti con farine integrali, frutta fresca e secca, yogurt super proteici tipo greco, acque minerali; ancora in calo invece gli acquisti di bevande alcoliche e gassate, di olio, di uova, carni, latte e formaggi cui si aggiunge, in questo primo quanto di anno, anche il segno meno dei derivati dei cereali. Segno decisamente positivo, invece, per gli acquisti in valore di frutta, verdura e prodotti ittici oltre che per alcuni prodotti da scaffale quali aceto, zucchero e dolcificanti, cioccolata e altri snack salati.

COMPARTO BEVANDE

Nei primi tre mesi del 2017 per il comparto delle bevande – che pesa sul totale per il 9,9% – si registra una lieve flessione della spesa, pari a 0,3 punti percentuali. In particolare, all’interno del comparto si rilevano performance positive per le acque imbottigliate (+5,1%) e per le birre (+4,3%) controbilanciate da arretramenti per le bevande alcoliche (-5,1%), per le bevande analcoliche (-1,5%); in flessione nel primo trimestre anche vini e spumanti.

DINAMICA CONFEZIONATI E FRESCHI

In particolare, per i prodotti confezionati (provvisti di codice EAN), che hanno un’incidenza complessiva di oltre i due terzi (68%) sul carrello della spesa, si registra nel primo trimestre 2017 una dinamica positiva della spesa, con un recupero sui valori del 2016 dell’1,6%, per il contributo soprattutto dei prodotti ittici (+2,9%, con una quota del confezionato del 44% sul totale del segmento), della frutta fresca (+8,7% con un peso EAN pari al 48%) e degli ortaggi (+6,6% con quota EAN pari al 65%); I consumi domestici delle famiglie italiane attraverso il prodotto confezionato è riconosciuto anche alla categoria dei salumi in vaschetta (+6%).

Al contempo i prodotti freschi, venduti per lo più a “peso variabile” (senza Codice EAN), hanno segnato un’evidente flessione della spesa, nell’ordine del -2,4% su base annua, alla quale hanno contribuito i forti cali dei prodotti serviti al banco: per la carne (-5,4%), per i formaggi (-8,8%) e per i salumi (-6,3%). In definitiva, a segnare le dinamiche dei comportamenti d’acquisto presso i punti vendita non è più esclusivamente la categoria d’appartenenza ma anche le modalità di presentazione del prodotto con ormai una tendenza che va consolidandosi a favore del confezionato.

FRUTTA E ORTAGGI

Per quanto riguarda la spesa destinata alla frutta, si registra un aumento tendenziale del 5,2%, cui contribuisce l’aumento dei prezzi medi unitari che fa crescere sia l’esborso per la frutta fresca (+5,2%) che per quella della frutta trasformata (+7,6%); incrementi anche per la spesa riguardante la frutta in guscio (+7,3%). La spesa per ortaggi, dopo la flessione del 2016 (-0,4%), recupera guadagnando nel primo trimestre 6,6 punti percentuali sul dato corrispondente del 2016. In dettaglio, anche in questo caso, come per la frutta, va specificato che gli aumenti di spesa sono dovuti all’aumento dei valori di molti prodotti autunno-vernini, per i quali ad inizio anno si è registrata una temporanea scarsità di offerta a causa delle avverse condizioni meteo. L’espansione della spesa si rileva sia per gli ortaggi freschi (+7,7%) che per gli ortaggi trasformati (+5,2%), in aumento anche la spesa per le patate (+1,9%), per i prodotti a base di pomodoro (+1,4%) e per gli ortaggi di IVa gamma (+8,9%), i quali si sono giovati di un incremento dei volumi più che dei prezzi, per effetto della momentanea sostituzione dei freschi mancanti.

CARNI

Le maggiori contrazioni si registrano per i prodotti di derivazione animale quali carni e lattiero caseari, con una spesa in forte contrazione già nel 2015 e nel 2016, flessione che non sembra arrestarsi nel primo quarto del 2017. Più da vicino, la spesa destinata ai prodotti del settore delle carni ha registrato, nei primi tre mesi del 2017, una contrazione tendenziale complessiva del 3,9%, riguardando in particolar modo le carni fresche di suino (-4,6%) e, in misura meno impattante, quella delle carni fresche bovine (-1,3%), mentre, dopo la performance negativa del 2016 (-4,6), torna a crescere la spesa per le carni bianche (+0,4%). Tale dinamica flessiva per le carni nel complesso appesantisce ulteriormente il dato già negativo del 2016 (- 4% rispetto al 2015) e porta ad un’erosione progressiva della quota di spesa destinata a questo comparto, che passa dal 11,2% del 2014 al 10,3% del parziale 2017. In riferimento alle carni suine, il calo della spesa registrato nel primo trimestre 2017 su base annua risulta ancora importante, dopo il -5,4% del 2016 sul 2015, le vendite in questo primo frangente d’anno hanno infatti perso il 4,6% (corrispondente ad oltre il 5% in termini di volume). Anche per le carni bovine il confronto su base annua del primo trimestre rimane negativo (-1,3 punti percentuali) ma in netto miglioramento rispetto a quanto rilevato nel 2016, quando il segmento perdeva quasi 3 punti percentuali. Per quanto concerne le carni avicole (spesa in crescita dello 0,3%), va evidenziato come la ripresa della spesa sia stata sostenuta soprattutto dal segmento confezionato, che a differenza delle altre carni rappresenta oltre i due terzi dell’offerta delle avicole, e per il quale il trend della spesa nel primo trimestre è stato del +5,7%, in parte ammortizzato dalla lieve flessione registrata per il prodotto sfuso per il quale si rileva un -1,7%.

SALUMI

SALUMI

Per quanto riguarda i salumi, sempre considerando l’insieme dello sfuso e del confezionato, nel primo trimestre 2017 si registra una lieve flessione della spesa (-0,7%), che aggrava il calo del 3,6% del 2016. Le flessioni riguardano, seppur in diversa misura, tutti prodotti, compresi i prosciutti crudi (-3,9%) e cotti (-1%), nonché i salami (-3,1%), però anche in questo caso va evidenziato come la performance dei pre-affettati e dei confezionati sia decisamente positiva (rispettivamente +8,1% per il crudo, +5,4% per il cotto, +6,5% per il salame), mentre la spesa per i salumi venduti sfusi al banco scende del 5,6% per il prosciutto cotto, del 8,8 per i prosciutti crudi, del 9,9% per il salame.

CASEARI

Resta negativo il bilancio del comparto lattiero caseario: alla flessione registrata nel 2016 (-2,8%), si aggiunge quella del -3,7% dei primi tre mesi del 2017. Il comparto, cui viene destinato il 14,2% della spesa agroalimentare complessiva, continua a soffrire del trend negativo dei consumi di latte (che rappresentano circa un quinto del totale comparto) per i quali nel primo trimestre del 2017 si registra una contrazione della spesa del 3,3%, che investe sia il segmento del latte fresco (-5.3%) che quello dell’UHT (-2,3%). Anche la spesa per i formaggi, sulla scia di quanto osservato nel 2016, mostra generalizzate flessioni (- 4,5% nel complesso), che investono tutte le categorie: in particolare i freschi segnano un -5,1%, i duri e i semiduri rispettivamente -4,8 e -4,7%, i molli -3,2%.

DERIVATI DA CEREALI

Per quanto riguarda la spesa per derivati dei cereali (segmento che rappresenta il 14,2% del totale spesa familiare per beni agroalimentari), che includono all’interno una miriade di prodotti di uso quotidiano tra cui pane, pasta, riso, farine, merendine, biscotti, e pizza, i dati di acquisto evidenziano nel primo trimestre una compressione della spesa complessiva del 1,5%. Tale dinamica è la sintesi della flessione della spesa per pasta secca e farine (rispettivamente -2,6% e -5,7%), per i quali i prodotti salutistici sostitutivi affiancati in scaffale hanno provocato una contrazione di prezzo e di volumi. A compensare la situazione si trovano segni positivi di spesa per i prodotti della prima colazione, (+1%), i sostituti del pane (+0,7%), il riso (+0,7%) le basi per pizze e i piatti pronti (rispettivamente +3,9% e +2,8%)

Fonte: Ismea-Nielsen Direzione Servizi per lo Sviluppo Rurale Unità Operativa Studi e Analisi Redazione a cura di: Paola Parmigiani

")

, mentre i valori crescono del 2,6% a 3 MLD €")