Dopo l’annata negativa nel 2024 anche per il 2025 si prospetta per il mercato dei succhi e altre bevande frutta in Italia un ulteriore calo dei volumi e addirittura anche un calo dei valori. D’altra parte, l’inflazione, anche se più contenuta rispetto al passato, continua ad erodere il potere d’acquisto delle famiglie e ciò porta a comprimere i consumi.

Vendite nella distribuzione moderna – Annata terminante al 31.08.25

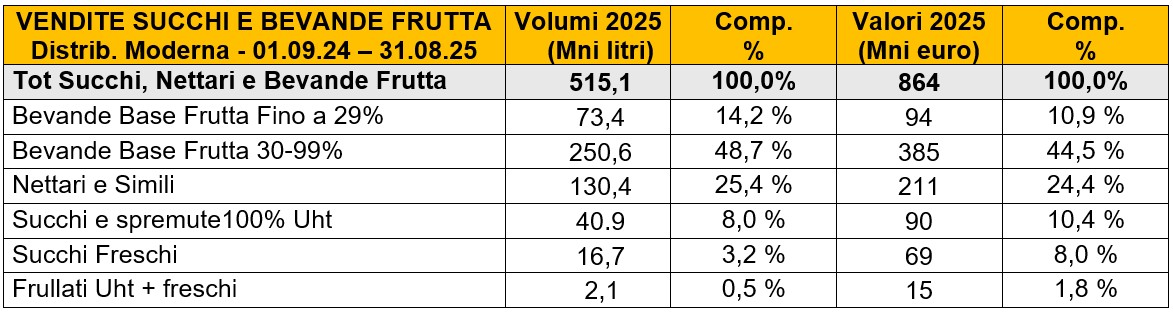

Con riferimento all’annata 1° settembre 2024 – 31 agosto 2025, la società di ricerche Circana rileva vendite di succhi, nettari e altre bevande frutta nei canali della distribuzione moderna (Iper, Super, Superettes e Discount) per un totale di 515 Mni litri, segnando una variazione negativa intorno al 6% rispetto all’annata precedente.

Sono in calo anche le vendite a valore che si sono ora portate nella distribuzione moderna alla cifra di 864 Mni euro (-3%) con un miglioramento prezzi di circa tre punti.

Il prezzo medio al pubblico si è ora portato a 1,68 euro/litro (1,88 per la GDO e 1,31 per i discount).

Le vendite per tipologie di prodotto

Il settore comprende una pluralità di prodotti con differenti processi di lavorazione e un diverso contenuto di frutta e altri ingredienti:

- Succhi, Spremute, con il 100% di contenuto frutta e senza zuccheri aggiunti;

- Nettari, con almeno il 40-50% di frutta, con aggiunta di acqua e zuccheri;

- Altre Bevande Frutta, con un minor tenore di frutta oppure contenuti più elevati ma con utilizzo di altri ingredienti complementari (aromi, edulcoranti, conservanti, …)

- Frullati, bevande dense e cremose preparate frullando ingredienti freschi come frutta, verdura e latte anche vegetale.

Una ulteriore distinzione attiene al trattamento termico subito dai prodotti e alla shelf life:

- I prodotti UHT (Ultra High Temperature), con conservabilità a temperatura ambiente e shelf life lunga;

- I prodotti freschi, con blando o nullo trattamento termico, conservabilità refrigerata e shelf life ravvicinata.

Analisi dei consumi per categoria

Guardando ai dati di vendita si conferma la prevalenza delle altre bevande frutta diverse da succhi e nettari che rappresentano il 62,9% a quantità e il 55,4% a valore, con un prezzo medio di 1,48 euro/litro.

I nettari rappresentano oggi circa un quarto dei volumi e valori del mercato, con un prezzo medio di 1,62 euro/litro.

Tra i nettari prevalgono quelli polposi con purea di frutta (pera, pesca, albicocche, mela), destinati prioritariamente al consumo-merenda dei bambini e ragazzi.

Risultano invece maggiormente penalizzati i succhi e le spremute UHT 100%, che oggi rappresentano solo l’8% dei volumi, mentre in molti Paesi europei i succhi 100% sono la categoria più consumata. Ciò è dovuto al fatto che in Italia non si sono mai sviluppate adeguatamente alcune occasioni chiave come la prima colazione.

Più recente è l’affermazione dei succhi freschi, che hanno conquistato il 3,2% a quantità e il 10,4% a valore, grazie agli elevati prezzi medi (4,13 euro/litro).

Più marginale la presenza dei frullati con lo 0,5% dei volumi e l’1,8% dei valori.

Ricevi le ultime notizie! Iscriviti alla Newsletter

Il peso delle private labels

Nel mercato dei succhi e altre bevande frutta il peso delle private label è prevalente: 31,6% nella GDO e 78,5% nei discount.

In realtà i veri leader del mercato sono le private label, non le marche industriali.

Ciò comporta uno scarso sostegno comunicazionale rispetto alle altre bevande analcoliche.

Fonti: www.beverfood.com – www.circana.com