L’indagine annuale sul settore vini dell’Area Studi Mediobanca ci consente di fare il punto sul quadro competitivo del mercato vinicolo italiano che riconferma per il 2017 ai primi tre posti della classifica dei produttori vinicoli italiani i gruppi GIV-Riunite, Caviro e Antinori.

Il settore vitivinicolo italiano è quello più importante e radicato nel mondo agroalimentare italiano con un giro d’affari di oltre 10 miliardi di euro ed una esportazione che ha ormai raggiunto i 6 miliardi di euro. La produzione vitivinicola nel nostro Paese è di antica tradizione e coinvolge in maniera significativa tutte le regioni del nostro Paese con ca. 50.000 operatori distinti in tre tipologie di attori: i produttori-vinificatori che producono le uve ed elaborano essi stessi il prodotto vinicolo; i vinificatori puri, i quali invece acquistano sul mercato le uve che trasformano in vino; e le cantine sociali, che presentano anch’esse un sistema integrato tra produzione di materia prima e prodotto finale, attraverso il sistema dell’associazionismo. L’Ufficio Studi di Mediobanca elabora annualmente un’ indagine sull’industria enologica con una preziosa analisi sui dati economici e finanziari dei principali produttori italiani ,oltre a fornire informazioni anche sui principali gruppi vinicoli mondiali quotati in borsa Con riguardo all’Italia l’indagine Mediobanca ha preso in considerazione le 155 principali società di capitali italiani operanti nel settore vinicolo che nel 2016 hanno fatturato più di 25 milioni di euro. Compongono l’insieme 49 cooperative, 94 S.p.A. e s.r.l. a controllo italiano e 12 società a controllo estero.

LO SCENARIO DI RIFERIMENTO

Nel 2016 la produzione mondiale di vino è valutata dall’OIV in 268,8 milioni di ettolitri, in lieve diminuzione sul 2015 (-2,1%). Per il 2017 la produzione stimata è di 250 milioni di ettolitri, in marcata contrazione rispetto all’anno precedente (-8,6%). L’Italia (42,5 Mio hl) si conferma primo produttore mondiale, seguita dalla Francia (36,7 Mio hl) e dalla Spagna (32,1 Mio hl). Il livello di produzione rimane alto negli Stati Uniti d’America (23,3 Mio hl) e in Australia (13,7 Mio hl). In America del Sud le produzioni vinicole si sono evolute in modi differenti. Mentre in Argentina (11,8 Mio hl) e in Brasile (3,4 Mio hl) si è registrata una crescita rispetto al 2016, la produzione cilena è in calo per il secondo anno consecutivo, attestandosi a 9,5 Mio hl. Il livello di produzione del Sud Africa si stabilizza a 10,8 Mio hl, ossia in crescita del 2,6% rispetto al 2016.

Il consumo mondiale di vino del 2017 è stimato in 243 Mio hl (24,3 miliardi di litri), in leggera crescita rispetto all’anno precedente. Dopo la flessione dovuta alla crisi economica del 2008/2009, il consumo mondiale di vino ritrova un’evoluzione positiva. Questa tendenza alla crescita si osserva dal 2014. Con 32,6 Mio hl di vino consumati nel 2017, gli USA confermano la posizione di 1º consumatore mondiale, seguiti da Francia (27 Mio hl), Italia (22,6 Mio hl), Germania (20,2 Mio hl) e Cina (17,9 Mio hl). Il calo del consumo nei paesi storicamente consumatori (Francia, Italia e Spagna) sembra essersi stabilizzato, mentre il consumo negli Stati Uniti d’America, in Cina e in Australia continua a crescere.

Una quota consistente della produzione italiana è esportata, con un saldo attivo passato dai 760 milioni di euro nel 1990 a 5,3 miliardi nel 2016; il prezzo medio all’export è quindi passato da 2,66 euro a 2,70 euro per litro (+1,4%). I dati provvisori dell’Istat relativi al 2017 riportano un progresso delle esportazioni a valori del 6,4% sul 2016 (+3,7% a quantità); il prezzo medio all’export cresce del 2,6% a quota 2,77 euro al litro. Il saldo attivo provvisorio a dicembre 2017 è salito a 5,67 miliardi di euro.

Le aree mondiali di destinazione delle vendite di vino italiano vedono ancora la prevalenza dei Paesi UE che hanno assorbito nel 2017 il 53,4% del fatturato estero, in incremento sul 2016 dell’8,6%. Il Nord America rappresenta la seconda area di riferimento, in leggera contrazione al 31,9% del totale (dal 32,5%), in aumento a valori del 5,7%. Africa e Medio Oriente sommano il 9,1%, in progresso del 5,8%, mentre i mercati asiatici e del Far East e il Centro-Sud America segnano incrementi di portata rilevante (rispettivamente +21,1% e +20,1%) pur restando ancora marginali (4,2% e 1,4% del totale)

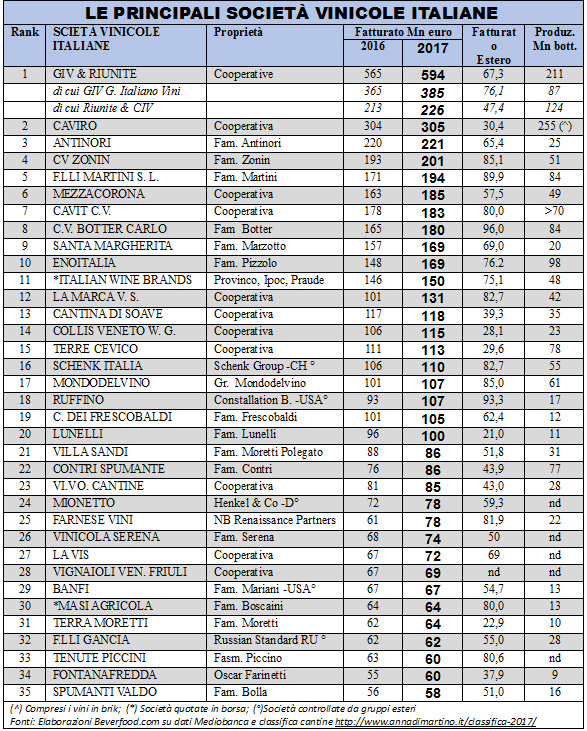

L’ANDAMENTO DEI TOP PLAYER NEL 2017

I tre maggiori produttori per fatturato nel 2017 si confermano nell’ordine:

- il gruppo cooperativistico GIV-Riunite/CIV (594 milioni di euro, +5,1% sul 2016),

- il gruppo cooperativistico Caviro (315 milioni, +3,9%),

- il gruppo toscano Antinori (221 milioni, +0,4%).

Seguono altri 17 gruppi con fatturati di almeno 100 milioni di euro (vedere tabella). Il club dei super big, con fatturato superiore ai 100 milioni di euro, tende ad espandersi anno dopo anno: erano 9 nel 2011 ed ora sono 20. Ciò nonostante il settore vinicolo italiano rimane ancora molto frammentato con migliaia e migliaia di produttori di piccola dimensione sparsi in tutte le regioni italiane.

Nella parte alta della classifica andrebbe inserito anche Martini & Rossi Gruppo Bacardi, non rilevato da Mediobanca; il gruppo è attivo nel settore degli spirits, ma anche in quello dei vini speciali (spumanti e vermut) dove dovrebbe esprimere un fatturato specifico di almeno 100 Mn euro. Gli altri grandi gruppi del settore spirits, che esprimono fatturati di rilievo anche nel settore vini, sono Campari – divisione vini (spumanti e varie cantine) con oltre 100 Mn. euro di fatturato e ILLVA Disaronno (vini Duca di Salaparuta, Florio e Corvo). Si ricorda che la famiglia Reina, proprietaria della Illva Saronno, controlla anche il 33% della Yantai Changyu Group, primo produttore vinicolo cinese.

Sette società hanno realizzato nel 2017 un aumento dei ricavi superiore al 10%: La Marca (+30,7%), Farnese (+28%), Ruffino (+15,5%), Enoitalia (+14,5%), Contri (+14,1%), Fratelli Martini (+13,3%) e Mezzacorona (+13,1%). Altre variazioni degne di nota hanno interessato Botter (+9,5%), Mionetto (+8,6%), Collis (+8,4%), Santa Margherita (+7,4%) e Mondodelvino (+6,1%).

Alcune società hanno una quota di fatturato estero quasi totalitaria: Botter al 96%, Ruffino al 93,3%, F.lli Martini con l’89,9%, Mondodelvino (85,4%), Zonin con l’85,1%, La Marca e Schenk entrambe all’82,7%, Farnese con l’81,9% e la cooperativa Cavit (80%). Solo otto gruppi hanno una quota di export inferiore al 50% delle vendite. i top performer di redditività 2017 sono Antinori (utile su fatturato al 25%), Frescobaldi (20,5%), Santa Margherita (17,2%) e Ruffino (15,7%);

Anche nella graduatoria 2017 convivono aziende di dimensioni e caratteristiche molto diverse: realtà cooperative, realtà privatistiche (in larga parte a controllo familiare) e -in misura minore- a controllo di società finanziarie) ed, infine, un numero limitato a controllo di gruppi esteri (Schenk Italia, Ruffino, Mionetto, Banfi, F.lli Gancia…).. Al controllo familiare è riconducibile il 54,8% del patrimonio netto complessivo dell’aggregato, mentre il 20,7% è riconducibile a cooperative, il 14,7% a investitori finanziari e il 9,8% a società straniere.

ASPETTATIVE DI VENDITE PER IL 2018:

Il 93% dei produttori intervistati da Mediobanca prevede di non subire un calo delle vendite, anche se gli ottimisti (crescita delle vendite superiore al 10%) sono solo il 17,4%; per contro, appena il 7% attende una flessione dei ricavi. Nell’insieme permane un’intonazione positiva, ma improntata a grande prudenza e senza gli exploit del 2012 dove gli aumenti a due cifre erano più del doppio. Le attese per l’export ricalcano la stessa prospettiva. Una tendenza decisamente migliore tra i produttori di spumanti dove, con riferimento ai mercati esteri, non si trova traccia di pessimismo.

a cura della redazione Beverfood.com Edizione

©RIPRODUZIONE RISERVATA

Per scaricarsi copia dell’indagine Mediobanca: www.mbres.it/it/publications/wine-industry-survey

Per scaricarsi la classifica delle cantine italiane di Anna De Martino: www.annadimartino.it/classifica-2017/