Secondo le rilevazioni di Symphony IRI, le vendite a quantità delle birre nel canale iper+super+LSP hanno registrato nel 2011 un aumento complessivo del 4,2% rispetto al 2010, portandosi ad oltre 5,8 milioni di hl. Questo positivo risultato, pur in un contesto di congiuntura economica molto difficile, è dovuto essenzialmente ad una evoluzione climatica migliore rispetto alla precedente annata, grazie soprattutto ad una anticipazione estiva in aprile e maggio e ad una brillante chiusura del’estate in settembre. In valore le vendite complessive di birra nel canale iper+super+LSP sono aumentate a 1.022 milioni di euro, contro 974 del precedente esercizio, con un incremento intorno a ca. il 5%, il che evidenzia un leggero miglioramento anche sul piano dei prezzi. il prezzo medio della birra nel canale moderno si pone ora intorno ai 1,75 euro/litro. Le vendite nel canale discount sono state invece più frenate. Nielsen, che fa riferimento al totale settore della moderna distribuzione (iper+ super + LSP + discount), rileva vendite nel totale di questi canali intorno a 7,6 milioni di ettolitri, con un incrento a quantità leggermente inferiori al 3%

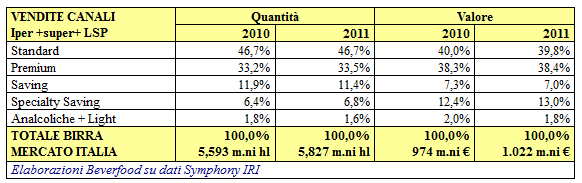

Secondo le rilevazioni Synphony IRI, relative ai canali Iper+super+LSD, i trend delle vendite 2011 appaiono positivi su tutti i canali e su tutte le arre geografiche, ma il Nord Est, il Sud e i Supermercati mostrano performance superiori alla media. Il segmento delle birre standard continua a primeggiare (46,7% a volume e 39,8% a valore), ma mostrano qualche piccolo segnale di cedimento in termini di valore. Migliora invece il peso delle birre Premium, privilegiate sul piano comunicazionale, che rappresentano ora il 38,3% a volume e il 38,4% a valore con un assortimento a scaffale quasi doppio rispetto alle birre standard (più concentrate su pochi marchi). Ma il segmento che continua a mostrare la dinamica più brillante è quello delle birre specialità (a maggior prezzo €/litro) che hanno raggiunto il 6,8% a quantità e ben il 13% a valore (pochi anni fa essi rappresentavano solo una piccola nicchia nel canale moderno). Le birre da prezzo (saving) continuano a perdere sia in volume che in valore, con una quasi assenza di private label, ed ora il loro peso è intorno al 7% del totale mercato. Il segmento delle birre analcoliche e light era marginale prima e lo è ancor di più ora, con un peso inferiore al 2% sia a quantità che a valore. Ciò contrasta con i trend molto più brillanti che queste tipologie di birre stanno avendo su altri mercati europei e con gli sforzi dei produttori che si sono impegnati in lanci di nuovi prodotti (es la Moretti Zero e la Tuborg Light).

Gli andamenti fra i vari segmenti di birre evidenziano uno sforzo continuativo da parte dei produttori verso una sempre più incisiva qualificazione e valorizzazione delle proprie marche, anche grazie al fatto che il consumatore comincia a mostrarsi sempre più colto e raffinato. In termini di concentrazione del mercato, 11 brand primari sviluppano i ¾ del mercato, mentre tutti gli altri brand (650 ca) sviluppano solo ¼ delle vendite a quantità. Le filiali italiane delle quattro più grandi multinazionali (Heineken, Peroni SABMiller, Inbev e Carlsberg) controllano ca. i 2/3 del mercato. Per quanto riguarda l’andamento delle vendite nei canali tradizionali (dettaglio tradizionale e Horeca) le stime di alcuni produttori evidenziano una dinamica positiva, e, quindi, il mercato anche nella sua globalità, viene indicato con una chiusura positiva. Per i dati ufficiali bisogna comunque aspettare le stime ufficiali di Assobirra, che normalmente vengono fornite entro il primo semestre dell’anno.