Nel 2016, nonostante il forte aumento delle importazioni e delle esportazioni, le vendite a quantità nella moderna distribuzione sono calate dell’1%. Per il 2017 IRI rileva un calo a quantità ancor più marcato: oltre il 4% nei canali super, iper e LSD ed oltre il 3% nei discount.

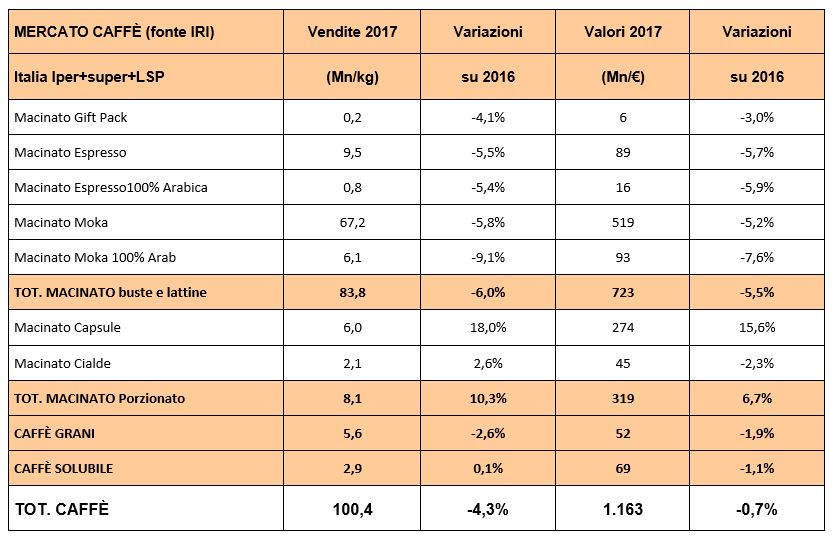

Con specifico riguardo ai canali iper + super + LSD, anche per l’annata 2017 i dati IRI indicano un deciso calo di volumi del 4,3% (che si sono ora portati a poco più di 100 mio kg), mentre a valore il calo viene contenuto al di sotto dell’1% (valori pari a 1.116 mio euro). Va segnalato che il calo dei volumi di vendita nella GDO è in atto da diversi anni. Probabilmente i punti di vendita del moderno dettaglio stanno soffrendo la concorrenza delle vendite on-line e dei negozi specializzati (Boutiques e Coffee Store) in continuo sviluppo su tutto il territorio nazionale, soprattutto con riferimento al segmento del caffè in cialde e capsule.

Nella GDO Il caffè macinato fa sempre la parte del leone con un 91.9% a quantità e un 89,6% a valore, mentre il caffè in grani conta per il 5,6% a quantità e il 4,5 % a valore ed, infine, il caffè solubile conta per il 2.9% a quantità ma per il 6% a valore. Tutti e tre i comparti sono in calo.

All’interno del comparto del macinato prosegue lo spostamento di volumi e valori dal macinato in sacchetti al macinato porzionato in cialde e capsule. Questo ultimo segmento assorbe adesso poco più dell’8% dei volumi totali di macinato nella GDO ma oltre il 27% del totale valore. All’interno nel macinato porzionato ha ormai preso il sopravvento il segmento delle capsule che vale ora da solo ben 274 Mn/euro e mostra una continua crescita. Naturalmente lo spostamento delle vendite dal caffè in busta al caffè porzionato consente di mantenere i valori del mercato, nonostante la perdita dei volumi, grazie ai prezzi notevolmente più alti del porzionato che lucra oltre 39 euro/kg contro gli 8,6 euro/kg del macinato normale.

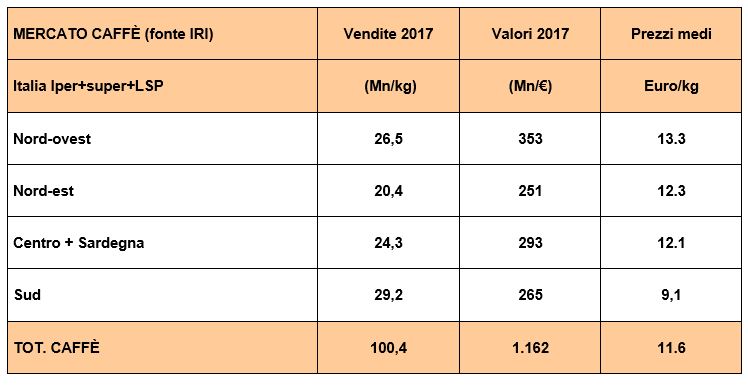

La ripartizione delle vendite a quantità è abbastanza equilibrata tra le varie aree geografiche, segno che il consumo di caffè è diffuso in maniera alquanto omogenea tra le varie regioni. Tuttavia nel centro-nord si riescono a lucrare prezzi medi più alti rispetto al sud. Questa forte diversificazione dei prezzi medi è presumibilmente collegata ad un differente livello di consumo del caffè porzionato tra le varie aree geografiche.

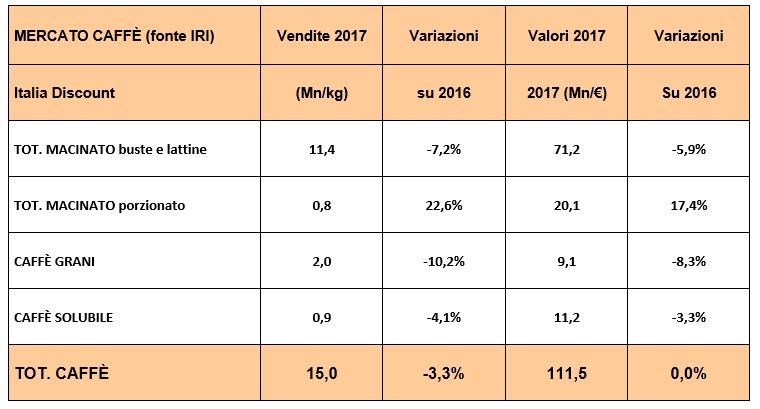

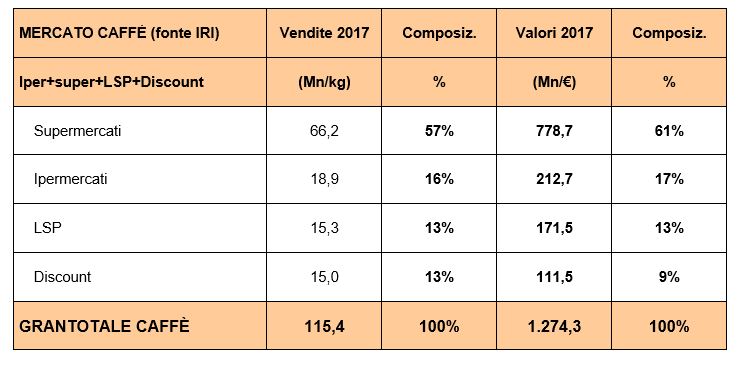

Anche per il canale discount il trend delle vendite 2017 mette in evidenza un deciso calo dei volumi e il mantenimento sostanziale dei valori. Da segnalare per questo canale una maggiore incidenza del caffè in grani pari ad oltre il 13% a volume, con dei prezzi euro/kg particolarmente bassi (solo 4,6 euro/kg). Sommando i volumi ed i valori tra i vari canali, perveniamo ad una stima complessiva del dettaglio moderno (iper + super + LSP + discount) di 115, 4 mio/kg e 1274 Mio/euro, con la seguente ripartizione tra i vari sotto-canali:

Per una più ampia panoramica sul mercato del caffè in Italia si rimanda all’ANNUARIO COFFITALIA di beverfood.com: www.beverfood.com/downloads/annuario-coffitalia-caffe-italia18/