© Riproduzione riservata

Sul mercato italiano il totale delle vendite di caffè torrefatto da trasformare in bevande calde può essere stimato per il 2022 intorno ai 231 Mni/kg, con un progresso di ca. 3% sul 2021. Questo dato media un calo moderato delle vendite a volume nella moderna distribuzione con una crescita sostenuta nei canali fuori casa che hanno ben recuperato (particolarmente l’Horeca) sulle perdite del 2020, anche se restano ancora al disotto dei volumi pre-pandemici.

Nel complesso si può osservare nell’arco degli ultimi anni una sostanziale stagnazione dei consumi a quantità. All’andamento problematico dei volumi si contrappone però una tendenza al miglioramento dei ricavi, grazie soprattutto al forte sviluppo del caffè porzionato. in grado di esprimere prezzi €/kg molto più elevati rispetto ai tradizionali pack. I canali della distribuzione moderna (iper + super + superettes + discount) assorbono poco più della metà dei vendite totali a quantità di caffè torrefatto.

Le vendite nei canali della distribuzione moderna sono destinate ad alimentare i consumi domestici che in realtà sono alimentati anche dalle vendite sostenute nei negozi specializzati del caffè oltre che dalle vendite on line. Il canale dei negozi specializzati del caffè può contare su migliaia di pdv specializzati ormai diffusi su tutto il territorio nazionale. In crescita anche le vendite on line, agevolate tra l’altro dai prezzi unitari elevati del caffè che rendono marginali i costi di trasporto anche per piccole quantità.

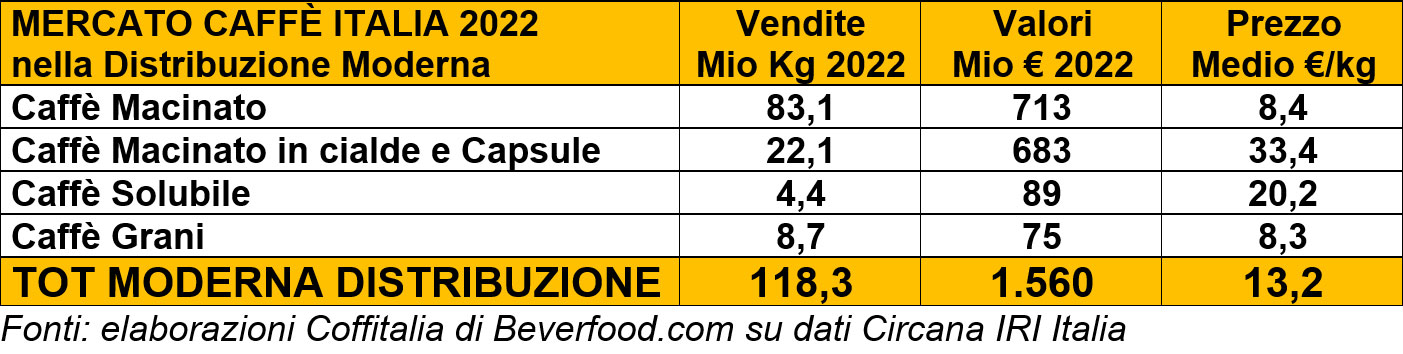

Si può subito osservare come in questi ultimi anni l’andamento delle vendite a volume nella distribuzione moderna sia rimasto sostanzialmente stabile, oscillando intorno ai 120 Mni di kg con la punta di 124 Mni nel 2020, l’anno della pandemia, in cui sono stati sacrificati i volumi dei consumi fuori casa con una migliore performance dei consumi domestici. Decisamente in crescita sono invece i valori che ora si son portati a ca. 1.560 Mni € con un aumento di ben il 24% sul 2019 e in crescita del 5% anche sui valori del 2021. Il fenomeno, come già detto, è ascrivibile al boom delle vendite del caffè porzionato (capsule e cialde) che spuntano prezzi €/kg molto più elevati rispetto al caffè tradizionale.

Il caffè macinato in sacchetti (sia per moka che per espresso) resta ancora la tipologia prevalente nella distribuzione moderna con il 70% del totale quantità delle vendite, ma con solo il 46% del totale valore (prezzo medio = 8,4 €/kg). Prosegue lo spostamento di volumi e valori dal macinato in sacchetti al macinato porzionato in cialde e capsule. Il caffè porzionato assorbe ora il 19% dei volumi totali del caffè macinato nel retail moderno ma ha già raggiunto il 44% del totale valore (prezzo medio = oltre 33 €/kg) ed è ormai prossimo al sorpasso a valore del caffè macinato in sacchetti.

Il caffè porzionato comprende le cialde in carta e le capsule (in plastica e alluminio). Queste ultime sono ulteriormente suddivise in capsule originali e capsule compatibili con vari sistemi (macchine), tra cui: quelli delle multinazionali leader nel settore (sistema Nespresso, sistema Lavazza A Modo Mio, sistema Nestlé Dolce Gusto). Il boom del caffè porzionato è immediatamente visibile nei punti di vendita dove la superficie espositiva del porzionato è ormai sovrabbondante rispetto alle altre confezioni del caffè. Lo spazio espositivo è costantemente aumentato, anche in relazione all’impetuoso sviluppo delle capsule compatibili.

All’interno nel macinato porzionato è largamente prevalente il segmento delle capsule che vale ora da solo oltre i 580 Mni €. Ma sono in forte rilancio le vendite del caffè in cialde in considerazione di un packaging più sostenibile rispetto alle capsule. Le ragioni del successo del caffè in capsula e in cialda sono la possibilità di bere un espresso come al bar e l’estrema facilità e velocità nella preparazione, con la possibilità aggiuntiva di poter accedere ad una molteplicità di miscele.

Nei canali della distribuzione moderna è in vendita anche il caffè in grani, ma con un ruolo marginale; oggi conta il 7-8% a quantità e il 4,8% a valore. Va infine segnalato il caffè solubile che in Italia è sempre rimasto un segmento residuale, contrariamente a quanto accade in molti altri Paesi; oggi conta solo per il 3,7% a quantità ma il 5,7% a valore, con la leadership indiscussa di Nescafé Nestlé.

Nell’ambito della distribuzione moderna primeggia il canale super che assorbe il 57% dei volumi totali e il 60% dei valori. Subito dopo si posiziona il canale dei discount con il 19% dei volumi e il 16% dei valori. Tra i vari canali delle DM è in atto negli ultimi anni una crescita del canale discount a danno degli altri canali del retail moderno, soprattutto gli iper che mostrano segni di stanchezza.

A livello territoriale le vendite di caffè nella GDO sono equamente distribuite tra le vari aree geografiche; il sud ha la maggior quota a quantità (28%), ma a valore prevale il Nord Ovest con una quota del 31%, anche perché in quest’area hanno più peso le vendite del caffè porzionato.

© Riproduzione riservata