I canali destinati al consumo domestico comprendono sia i punti vendita del dettaglio moderno sia quelli del piccolo dettaglio tradizionale. A questi si aggiungono i punti di dettaglio specializzato (negozi e boutique del caffè) e le vendite online.

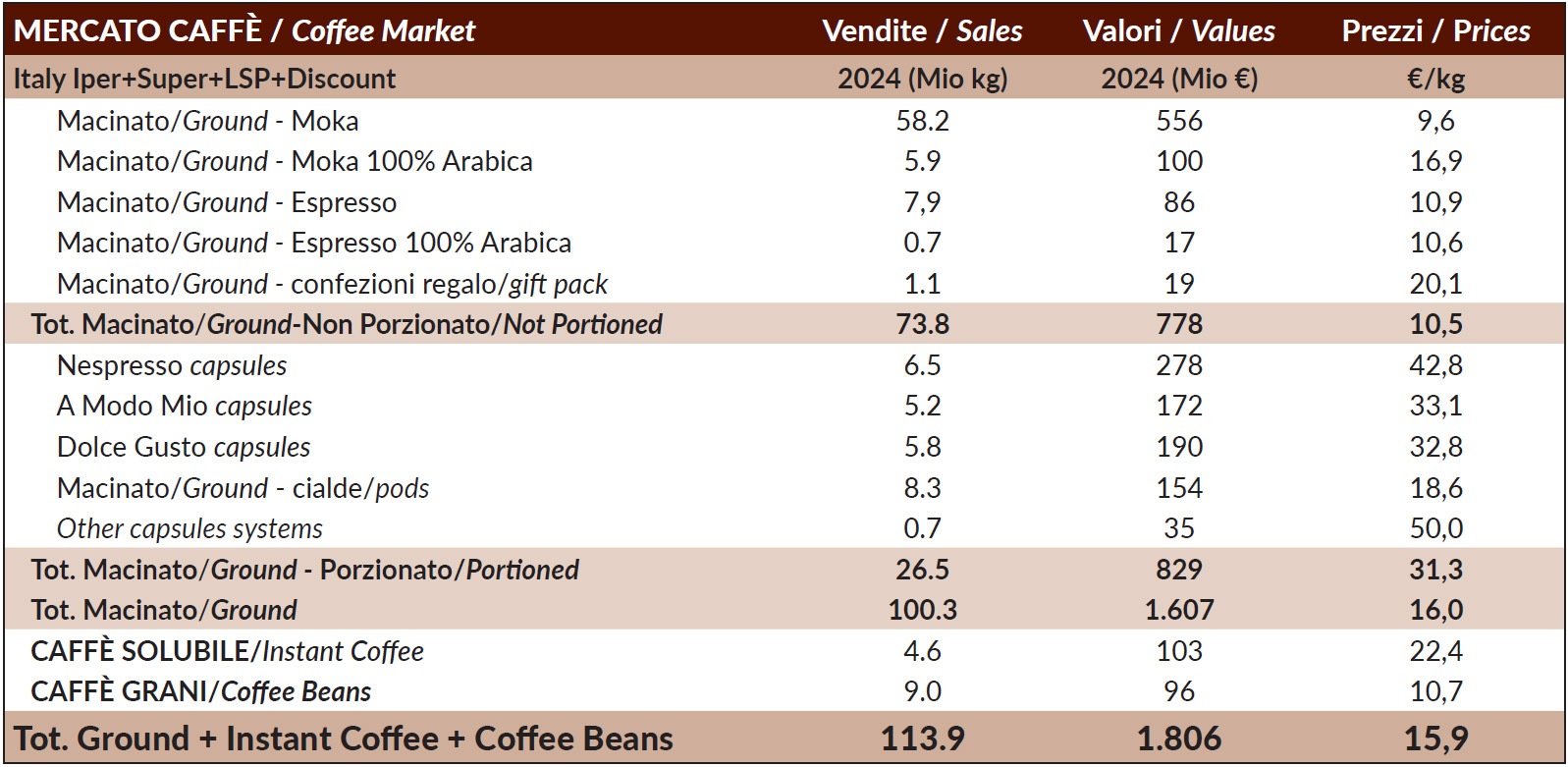

Nel 2024, le vendite a volume nei canali della distribuzione moderna (IPER + Super + LSP + discount) si sono attestate a 113,9 milioni di kg, in calo di oltre il 2% rispetto al 2023. Il forte aumento dei prezzi ha chiaramente frenato i consumi domestici a quantità, ma ha spinto il mercato a crescere a valore: l’insieme dei canali del dettaglio moderno (iper + super + LSP + discount) ha generato vendite pari a 1.806 milioni di euro, in crescita di circa il 9% rispetto al 2023. I prezzi medi sono passati da 14,3 €/kg nel 2023 a 15,9 €/kg nel 2024, con un aumento medio dell’11%.

{kind=link}

Con riguardo specifico alla distribuzione moderna (iper, super, LSP e discount), il caffè macinato in sacchetti, nelle varie tipologie (macinato normale e macinato espresso), resta ancora la tipologia prevalente sul mercato con il 65% delle vendite a quantità, ma solo il 43% del valore complessivo (prezzo medio: 10,55 €/kg). Prosegue lo spostamento di volumi e valori dal macinato in sacchetti al macinato porzionato in cialde e capsule. Il caffè porzionato assorbe ora il 23% dei volumi totali del caffè macinato nella DM, ma a valore supera il macinato normale e rappresenta ora ben il 46% del valore totale nella distribuzione moderna (prezzo medio: oltre 31 €/kg).

Il boom del caffè porzionato è immediatamente visibile nei punti vendita, dove la superficie espositiva dedicata a questi formati è ormai sovrabbondante rispetto alle altre confezioni. Lo spazio espositivo è costantemente aumentato, anche in relazione all’impetuoso sviluppo delle capsule compatibili. All’interno del segmento del macinato porzionato, il segmento delle capsule (nei vari formati) resta prevalente, con un valore superiore a 675 milioni di euro, ma il caffè in cialde sta performando meglio, raggiungendo ora i 154 milioni di euro di vendite nei canali della DM. La migliore performance delle cialde è legata a una maggiore sostenibilità del packaging in carta rispetto a quello in plastica e alluminio delle capsule, oltre che a un prezzo più contenuto.

Nei canali della distribuzione moderna è in vendita anche il caffè in grani, ma con un ruolo più marginale: oggi rappresenta il 7,9% delle vendite a quantità e il 5,3% a valore. Va infine segnalato il caffè solubile, che in Italia è sempre rimasto un segmento residuale, contrariamente a quanto accade in molti altri Paesi. In Italia, oggi, il solubile conta solo per il 4% a quantità e il 6% a valore.

{kind=link}

La ripartizione delle vendite per canale mostra la netta prevalenza dei supermercati, che assorbono il 58,55% delle vendite a quantità e il 61,2% a valore. I discount sono cresciuti nel tempo e ora rappresentano il 18,9% a quantità e il 15,7% a valore. Seguono iper e LSP, rispettivamente con il 14.0% e con 12.0%.

Ricevi le ultime notizie! Iscriviti alla Newsletter

Il consumo domestico di caffè è alimentato anche dalle vendite dei canali del dettaglio tradizionale, del dettaglio specializzato (negozi e boutique di caffè) e dalle vendite online. Il dettaglio specializzato può contare su migliaia di negozi diffusi su tutto il territorio italiano. Secondo i dati di una recente ricerca di YouGov, il 22% dei consumatori italiani acquista caffè nei negozi specializzati e il 9% lo acquista direttamente presso le torrefazioni. Le vendite online mostrano un trend positivo: secondo la stessa ricerca, il 23% dei consumatori acquista caffè online. Oltre alle piattaforme specializzate, ormai la gran parte dei produttori ha attivato coffee shop online. Le vendite del dettaglio specializzato e dell’e-commerce possono essere stimate complessivamente in oltre 42 milioni di kg.

Fonte: Annuario COFFITALIA di Beverfood.com