Siamo di fronte ad una ripresa economica fragile e tutt’altro che consolidata, però sia i dati macroeconomici che le misurazioni censuarie di IRI documentano che stiamo assistendo ad una rinnovata fiducia sui mercati che stanno reagendo positivamente. IRI osserva anche con una crescente predisposizione agli acquisti dei prodotti di primaria necessità, fra cui il Largo Consumo Confezionato. Se come auspichiamo, l’inversione del ciclo negativo si confermerà i consumi di prodotti di base (di cui il Largo Consumo è icona) continueranno a crescere.

Le previsioni di IRI indicano una chiusura del 2015 con un andamento dei volumi pari al +1,7% (Vendite a valore a prezzi costanti) per il 2015 ed un ulteriore +1,1% per il 2016. Per quanto concerne l’andamento della spesa monetaria IRI prevede una chiusura d’anno con un andamento delle vendite a valore pari al +2,5%. Nel 2016 resterà un andamento positivo ma leggermente più ridotto: +1,9% (non dimentichiamo che il 2015 ha beneficiato di una stagione estiva eccezionalmente favorevole per i prodotti stagionali, ad esempio gelati, bevande, ecc.).

La crescita non sarà tumultuosa a causa di tre fattori principali:

– Il primo è che la rinnovata fiducia sul potere di acquisto di medio periodo delle famiglie italiane si riverserà (e si sta già verificando) soprattutto verso l’acquisto di beni durevoli.

– In secondo luogo la crescente multicanalità (strutture specializzate, e-commerce, ecc.) che il “nuovo consumatore” ha sperimentato durante gli anni difficoltosi della crisi si andrà ulteriormente a consolidare attraendo ancora parte degli acquisti

– Infine, i forti cambiamenti nei comportamenti di consumo sviluppati dalle famiglie italiane nel corso della crisi permangono determinando un approccio più consapevole e attento agli sprechi.

La caduta del ciclo economico è stata un’importante causa del calo delle vendite del Largo Consumo durante gli scorsi anni, tuttavia sono soprattutto le concomitanti inefficienze degli operatori dell’Industria della distribuzione (produttori e distributori durante il biennio 2013-14) ad avere compresso il trend degli acquisti. E’ evidente che questi due fattori sono correlati fra loro: infatti, le inefficienze di filiera sono in buona parte la conseguenza dell’adozione estesa di tattiche di brevissimo periodo – principalmente attività promozionali- volte a sostenere i volumi in un contesto di oggettiva difficoltà della domanda sui mercati di consumo. Il miglioramento del clima economico sta aiutando la filiera a rivedere le proprie strategie e ciò permette un recupero della capacità delle leve di marketing di incontrare il favore del nuovo consumatore, un’inversione di approccio che pensiamo continuerà anche nel 2016.

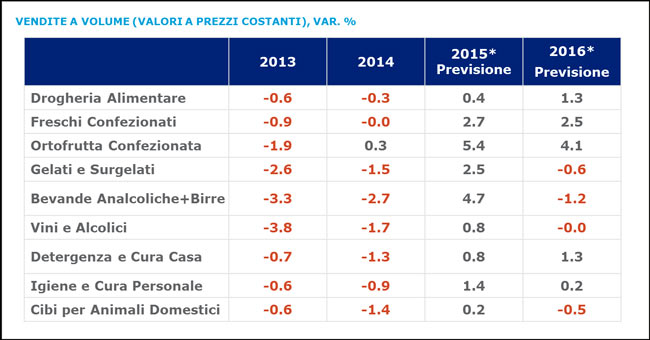

L’aumento dei prezzi nel 2012 e 2013 (aumento dei costi delle materie prime e inasprimento della fiscalità indiretta) ha contribuito a frenare gli acquisti. Questo elemento ha ridotto la sua rilevanza nel 2014 in concomitanza con la “disinflazione” del comparto. Tuttavia i prezzi hanno ripreso ad evolversi moderatamente in positivo nel 2015 (tendenza prevista continuare anche nel 2016) rallentando in parte il rilancio dei volumi. Il fatto però è racchiuso all’interno di margini fisiologici, complessivamente coerenti con l’inflazione attesa per il sistema economico generale. Il prezzo medio del carrello della spesa crescerà in linea con l’inflazione generale del Paese (+0,8% nel 2016). Per quanto concerne l’andamento a volume dei differenti comparti, nel 2016 si prevede il consolidamento della fase positiva con l’eccezione dei comparti stagionali (che risentiranno di un rimbalzo sull’estate molto favorevole del 2015).

IRI

IRI è leader mondiale nella fornitura di informazioni sui mercati del Largo Consumo e sullo shopper, nelle analisi predittive e nella generazione di insight strumentali alla presa di decisioni. IRI è in grado di supportare la crescita dei suoi Clienti individuando l’impatto che i diversi fattori competitivi e di mercato possono avere sulle performance di aziende di largo consumo e distribuzione. Contribuiamo al successo del vostro futuro:

Fonte: IRI. Totale Largo Consumo Confezionato. Ipermercati + Supermercati + Libero Servizio Piccolo + Drugstore + Discount.

* Vendite a valore a prezzi costanti. Previsioni IRI: aggiornamento delle previsioni Ottobre 2015

Note metodologiche: Le previsioni IRI sono aggiornate al Ottobre 2015 e sono realizzate considerando i il Totale Largo Consumo Confezionato in Italia nei seguenti canali di vendita: Ipermercati + Supermercati + Libero Servizio Piccolo + Drugstore + Discount

Per informazioni: Francesca Fumagalli Ceri – Marketing Communication Associate Director – Tel. 02 – 52579.412 – www.IRIworldwide.it