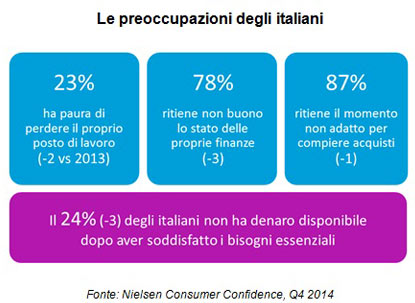

La paura di perdere il posto di lavoro, lo stato di poca salute delle proprie finanze, l’incapacità di risparmio una volta esaurite le spese necessarie, sono ancora queste le ragioni alla base delle preoccupazioni degli italiani. Ma per quanto il pessimismo resti ancora oggi profondamente radicato, è tuttavia interessante sottolinearne anche i primi segnali di contenimento. Se da un lato è ancora prematuro poterli interpretare come veri e propri segnali di ripresa, se ne può comunque dare una lettura moderatamente ottimistica. In linea con tale predisposizione, anche le rilevazioni di inizio 2015 per quel che riguarda il monitoraggio dei mercati.

A gennaio il totale fatturato iper+super ha registrato una crescita dello 0,6%, contro lo stato di netta contrazione dello scorso dicembre (-2%). Risultato consolidatosi attraverso un differente contributo dei format: le grandissime superfici, che da tempo esprimono le performance peggiori, hanno rallentato il calo dei loro fatturati; supermercati e ipermercati di piccole-medie dimensioni, invece, hanno invertito decisamente la rotta rispetto a dicembre segnando una crescita dell’1,9%.Positivo anche l’andamento delle vendite grocery a totale Italia. In un contesto di variazione prezzi in sensibile aumento (+0,8%) per effetto di un’inflazione all’1% ed una sostanziale stabilità nel percorso di riqualificazione del carrello della spesa, fatturati e volumi hanno fatto rilevare un incremento pari rispettivamente al +1,2 e 1%.

Specialisti casa, discount, e super+iper tra i 400 ed i 4499 mq i canali che sostengono la crescita; mentre le piccolissime e le grandissime superfici continuano a confermare il loro stato di persistente difficoltà.

Sotto l’aspetto delle geografie, positività riscontrabile in tutte le aree, fatta eccezione per l’area 4, che ha iniziato l’anno con fatturati in contrazione del -0,8%. Il migliore contributo, lo apporta l’area 3, con un incremento dei fatturati pari al +1,3%. Sul fronte delle promozioni, il 2015 si è aperto con un’intensità inferiore rispetto alla chiusura 2014 (27,8% contro 29,9%), ma con variazioni praticamente nulle rispetto allo stesso periodo (-0,1 pti rispetto a gennaio 2014).

L’osservazione delle vendite per tipologia di marca ha restituito a gennaio uno scenario di sensibile contrazione per quanto riguarda i prodotti a marca del distributore (MDD), e per le marche leader (rispettivamente -0,5 e -0,4 pti rispetto al gennaio 2014). Positiva, invece, la variazione delle vendite per le marche follower e le altre marche (rispettivamente +0,3 e +0,5 pti). L’incidenza del fatturato espresso dai prodotti a marca del distributore (18,2%) si è rivelata, sebbene in contrazione rispetto a gennaio 2014, più consistente di quella registrata in chiusura d’anno (17%). Sul fronte delle variazioni su scala prezzi, le maggiori contrazioni di fatturato MDD sono state riscontrate nella parte più bassa. Sostanziale stabilità, invece, nella parte centrale della scala (prevalentemente riconducibile al segmento core), mentre un sensibile incremento è stato registrato nella sua componente più qualificata (alta gamma).

Fonte: www.nielsen.com/it/it/insights/news/2015/tornano-a-crescere-le-vendite-a-inizio-2015.html

di cui Italia (+10,9%)")