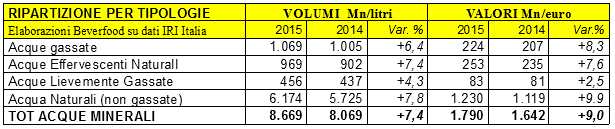

Con riferimento al totale canali della distribuzione moderna (iper, super, altri negozi a libero servizio e discount) IRI Italia rileva a fine 2015 una forte crescita del 7,4% dei volumi delle vendite annue di acqua minerale in Italia che si sono ora portate a 8.7 miliardi di litri, con un giro d’affari complessivo al consumo di 1,8 miliardi di euro.

La calda estate del 2015 ha avuto sicuramente una forte spinta propulsiva, ma bisogna anche riconoscere che la ripresa in atto dei consumi ha contribuito anch’essa al miglioramento dei consumi nell’anno in corso. A valore la crescita è stata ancora più marcata, complessivamente del 9%, grazie al fatto che i prezzi medi sono cresciuti di oltre l’1% (da 0,203 euro/litro del 2014 a 0,206 euro/litro nel 2015) e, tuttavia, sempre a livelli più bassi rispetto alla media dei prezzi in Europa.

Le acque naturali non gassate rappresentano oltre 71% dei totale volumi nella moderna distribuzione e sono anche quelle che hanno meglio performato con una crescita del 7,8% su base annua. Seguono le acque gassate (12,3% del totale volumi della moderna distribuzione), le effervescenti naturali (11,2%) e le leggermente gassate (5,3%). Queste ultime, di più recente introduzione, sono quelle che hanno performato di meno con una crescita a volume contenuta al 4,3%. Le acque frizzanti tendono ad essere preferite maggiormente nell’ambito della ristorazione per la loro più elevata capacità digestiva. Nell’ambito delle frizzanti, le frizzanti classiche sopravanzano di poco le effervescenti naturali. Va segnalato che il segmento delle acque funzionali, che in passato ha fatto fatica a decollare sul nostro mercato, comincia a mostrare ora alcuni segnali promettenti di crescita grazie all’affermazione di alcune marche con posizionamento funzionale come Acquavitamin del gruppo San Benedetto, Fonte Essenziale del gruppo Ferrarelle e Acqua Lindos di Bognanco.

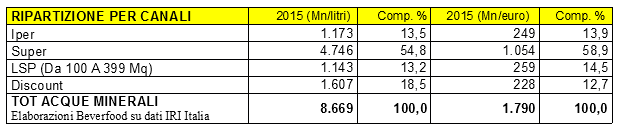

Per quanto riguarda i canali della distribuzione moderna, i Supermercati rappresentano il canale principale con ca. il 55% dei volumi e il 59% delle vendite a valore, seguiti a larga distanza dai discount (18,5% dei volumi, ma solo il 12,7% a valore, in considerazione dei prezzi medi più bassi), e subito dopo iper e dai piccoli negozi a libero servizio

In termini di ripartizione vendite per le varie aree geografiche, il consumo appare ben distribuito in tutto il Paese. Il Nord Ovest prevale con un 28,9% a volume ed un 30,6% a valore, seguito dal Sud +Sicilia con un 27,8% a quantità ma con solo il 23,7% a valore, in considerazione del più basso prezzo medio euro/litro. Segue il Centro +Sardegna con il 25% a quantità e il 26, 3% a valore e, infine, il Nord Est con il 18,3% a quantità e il 19,4% a valore.

PRODUZIONE E MERCATO TOTALE

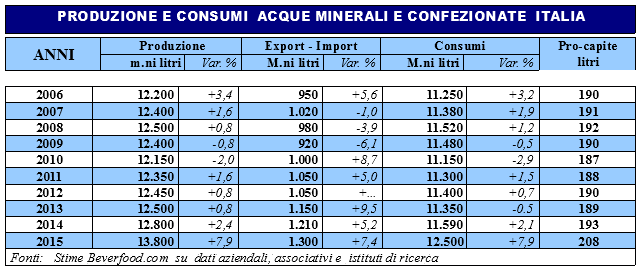

Poiché la distribuzione moderna veicola all’incirca il 69% del totale vendite nazionali, il mercato totale delle acque minerali, (comprensivo anche del dettaglio tradizionale, delle vendite porta a porta, delle vendite Horeca e delle vendite nella distribuzione automatica) può essere stimato per il 2015 intorno ai 12,5 miliardi di litri, con un consumo pro-capite che per la prima volta nella storia del settore supera i 200 litri/anno e si è portato ora sul livello record dei 208 litri/anno, il più alto nel continente europeo e tra i più alti in tutto il mondo.

La produzione nazionale risulta ancora più elevata in considerazione del saldo positivo negli scambi con l’estero che per l’ultimo esercizio dovrebbero esplicitare un saldo netto (esportazioni – importazioni) intorno ai 1,300 miliardi di litri. Pertanto la stima produttiva per l’esercizio 2015 dovrebbe aggirarsi intorno ai 13,8 miliardi di litri.

La filiera produttiva del settore delle acque minerali in Italia fa riferimento a circa 140 stabilimenti di imbottigliamento, che imbottigliano oltre 260 marche diverse di acqua confezionata. Il numero delle fonti e marche riconosciute dal Ministero della Salute è molto più alto, ma in alcuni casi le relative aziende non hanno fatto seguito agli investimenti produttivi, mentre in molti casi le unità produttive sono cessate per problemi tecnici o economici-finanziari. Questo fenomeno si è accentuato negli ultimi anni e riguarda soprattutto unità di dimensioni ridotte. Secondo le rilevazioni Beverfood.com, sono una quarantina le piccole aziende cessate per motivi diversi nel settore delle acque minerali negli ultimi 10 anni

a cura di Pasquale Muraca

per una più ampia panoramica sui mercati delle acque minerali e delle altre bevande analcoliche si rivia all’annuArio settoriali BEVITALIA: www.beverfood.com/quantic/negozio/product/annuari-beverfood-cartacei/bevitalia/