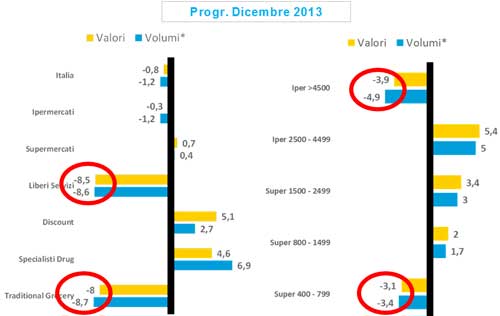

Nel 2013, per la prima volta in 14 anni, il panorama distributivo italiano registra un calo dei fatturati (-0,8%) e, per il secondo anno consecutivo, un calo dei volumi (-1,2%). Con il perdurare della crisi gli italiani non riescono più a far quadrare il bilancio familiare con le azioni intraprese negli anni scorsi (contenimento delle spese per i beni meno essenziali – vacanze, prodotti tecnologici , abbigliamento, svaghi extradomestici- risparmio sul carrello della spesa) e iniziano quindi a ridurre anche nel largo consumo le quantità acquistate.

IL TAGLIO DELLA SPESA NELLE DIVERSE GENERAZIONI

Le azioni di risparmio manifestano dei tratti caratteristici da un punto di vista generazionale. Vengono infatti intraprese in modo diverso da consumatori appartenenti a fasce d’età diverse e composizione familiare altrettanto differente. Le famiglie giovani, soprattutto con figli, sono quelle maggiormente interessate dai tagli alla spesa, mentre risultano meno impattate le famiglie i cui componenti superano i cinquantacinque anni. Per queste ultime, anzi, sono stati registrati nel corso dell’anno incrementi di acquisti di circa l’1,5%. Viceversa, la contrazione degli acquisti delle famiglie con figli ha oscillato tra il -3,1 ed il -3,6%.

PERFORMANCE CANALI

Per quanto riguarda le performance dei canali, gli specialisti casa e i discount si confermano ancora i migliori canali in termini di crescita mentre le piccole superfici sono in difficoltà. Se ci si concentra sugli iper+super si evidenzia anche il calo degli ipermercati di grosse dimensioni e dei piccoli supermercati.

Fonte: Nielsen Trade*Mis Market Track *Trend Vendite a PREZZI COSTANTI

A parità di rete, ovvero al netto dello sviluppo della rete di vendita, le performance sono ancora più negative: ipermercati, supermercati e libero servizio mostrano fatturati in forte calo mentre i discount e gli specialisti casa continuano a crescere.

IL CONFRONTO DELLE PERFORMANCE TRA DISCOUNT E I+S+LS

Il discount continua quindi a crescere ma a velocità ridotta rispetto ai due anni precedenti. Questo trend è ancora più evidente analizzando il dato mensile, dove emerge una vera e propria frenata: si annulla infatti il divario di trend tra i discount e gli Iper+Super+Libero Servizio.

FATTURATI E PREZZI

Nel 2013 i fatturati della distribuzione moderna, non più sostenuti dall’aumento dei prezzi, segnano, come abbiamo visto, un trend negativo. Infatti mentre i prezzi erano cresciuti del +2,5% nel 2011 e del +1,6% del 2012, nel 2013 l’incremento è stato del +0,4%, complice la riduzione dei tassi inflativi e soprattutto della continuità del cambio di abitudini di acquisto che portano ad un “carrello” più povero: rinuncia/razionalizzazione degli acquisti di prodotti ritenuti generalmente più cari, maggior ricorso all’acquisto in promozione, travaso dei consumi verso altri canali, incremento di acquisto di private label.Ne consegue che anche quest’anno la pressione promozionale è in crescita. Il 2013 si chiude con un’incidenza del venduto in promo del 28,7%, +1,3 p.ti rispetto all’anno precedente. La crescita è da attribuire quasi interamente all’incremento delle promozioni di prezzo, in particolare nelle fasce di sconto più alte.

A cura di Barbara Farina per Nielsen Insights

www.nielseninsights.it/consumer/2014/03/la-distribuzione-italia-primi-timidi-segnali-di-ripresa/

")

, mentre i valori crescono del 2,6% a 3 MLD €")