")

L’Area Studi Mediobanca ha pubblicato la prima indagine sull’industria pastaria in Italia con un’analisi dettagliata dell’intera filiera e un focus sui dati finanziari, le tematiche di sostenibilità e quelle di governance dei maggiori pastifici. Il Report completo è disponibile per il download sul sito www.areastudimediobanca.com

L’Italia protagonista indiscussa

L’Italia protagonista indiscussa

L’Italia vanta la leadership mondiale nel settore della pasta, una nicchia globale considerato che il grano duro rappresenta appena il 4% della produzione di frumento che è per la grande maggioranza costituita da grano tenero utilizzato per i prodotti da forno.

Il nostro Paese è il primo Paese produttore mondiale di pasta con 3,7 milioni di tonnellate pari al 22,3% del totale, seguita dalla Turchia e dagli Stati Uniti (2 milioni di tonnellate ciascuno), ed anche il suo principale esportatore con 2,1 milioni di tonnellate che valgono il 43% del totale, sempre davanti alla Turchia (1,3 milioni di tonnellate). L’Italia detiene anche il record del più alto consumo pro-capite del mondo: 23 kg di pasta all’anno a testa (19,8 kg di pasta secca e 3,4 kg di pasta fresca), davanti a Tunisia (17 kg pro-capite), Venezuela (15 Kg) e Grecia (12,2 Kg). Questi primati derivano dalla leadership italiana nella produzione di grano duro che con 3,8 milioni di tonnellate rappresenta il 12% del totale mondiale, alle spalle del Canada (15%).

Tuttavia, l’Italia non è autosufficiente, con un rapporto tra volumi prodotti e consumati attorno al 65%. Ecco perché l’Italia è il quarto maggiore importatore di grano duro con il 6,4% del totale mondiale (1,9 milioni di tonnellate), un approvvigionamento che arriva principalmente da Canada, Francia e Grecia che insieme soddisfano i due terzi del nostro import.

Le tante Italie della pasta

La Campania è la prima regione italiana per esportazione di pasta con il 24,4% del totale nazionale. In questa regione si concentrano il 19% della produzione nazionale e il 13% dei pastifici domestici. Segue l’Emilia-Romagna in seconda posizione sia per quanto riguarda il peso delle esportazioni (20,4% del totale) sia per il volume della produzione (18%) con un numero di pastifici pari all’8% del totale nazionale. La Sicilia, pur ospitando il maggior numero di molini con il 36% nazionale, vede la propria produzione di pasta scendere al 7% e quella dell’export allo 0,4%. Da non dimenticare la Puglia, prima regione per produzione di grano duro (23,2% del totale nazionale).

L’Italia appare, inoltre, divisa in due in relazione al tipo di pasta prodotta: se quasi il 60% dei siti produttivi di pasta secca si trova al Centro e al Sud, mentre oltre il 90% di quelli di pasta fresca è ubicato a Nord Est e Nord Ovest.

Non solo pasta: il couscous

L’Italia con 58mila tonnellate prodotte nel 2022 (+15,8% medio annuo dal 2012), pari 72 milioni di euro, è il secondo produttore europeo di couscous dopo la Francia (128mila tonnellate, 257 milioni di euro): i due paesi insieme rappresentano il 99% dei quantitativi prodotti nel vecchio continente. Circa il 90% delle esportazioni italiane di couscous è destinato al continente europeo con Francia (40%), Germania (10%), Spagna (8%), Paesi Bassi (6%) e Polonia (5%) come principali destinatari.

Ricevi le ultime notizie! Iscriviti alla Newsletter

A ogni specialità il suo prezzo

Circa il 75% dei consumi di pasta è veicolato dal canale della GDO, dove i prodotti a marca del distributore (MDD) rappresentano il 35% del totale consentendo un risparmio del 25% sulla pasta fresca e del 15% su quella secca. Tuttavia, nel 2022 il ritorno dell’inflazione ha colpito anche il segmento della pasta, con un aumento medio dei prezzi al consumo del 17,4%, quasi il doppio rispetto a quello che ha interessato tutto il settore alimentare (+9,3%). In base alle elaborazioni dell’Area Studi Mediobanca su dati Nielsen IQ, il prezzo medio della pasta nella GDO nel I trimestre 2023 ha raggiunto i 2,6 euro/kg (5,28 euro/kg per la pasta fresca e 1,97 euro per quella secca), con notevoli scarti per le singole specialità: 1,75 euro/kg la pasta di semola, 2,53 euro/kg la pasta “better for you” (integrale, farro, kamut, base legumi), 2,90 euro/kg il couscous, 3,38 euro/kg gli gnocchi, 5,46 euro/kg la pasta senza glutine, la tipologia più cara destinata ai celiaci che gode di un sussidio pubblico.

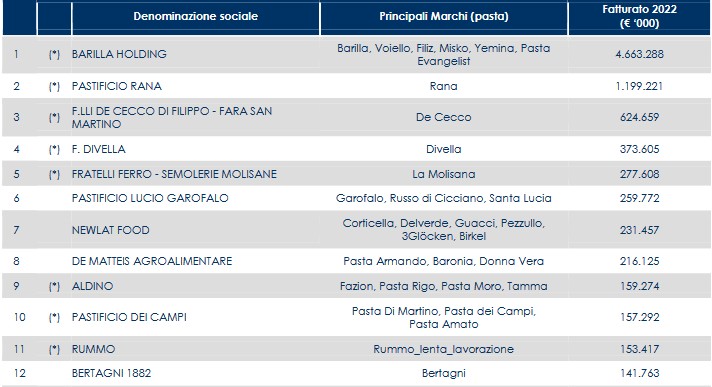

I maggiori pastifici italiani

I maggiori produttori di pasta si attendono per il 2023 una crescita delle vendite complessive del +5%, più marcata sul mercato nazionale (+5,9%) e meno su quello estero (+4,1), oltre a un incremento degli investimenti materiali del 7,2% e un aumento delle spese pubblicitarie dall’1,8% del 2022 al 3% del fatturato nel 2023.

Nel 2022 il fatturato dei maggiori pastifici italiani ha segnato un incremento nominale del 28,2% sul 2021 e il 13,8% del giro d’affari complessivo ha riguardato aziende a controllo straniero. Tenuto conto della variazione dei prezzi alla produzione, la crescita reale delle vendite 2022 dell’intero comparto si è attestata al +8,5% (+5,2% il fatturato nazionale, +11% l’export).

I pastifici del Mezzogiorno, con 115 milioni di fatturato medio, sono i più grandi d’Italia, seguiti da quelli del Nord Est (105 milioni). Al Sud sono i produttori di pasta secca a segnare la maggiore dimensione (125 milioni), mentre a Nord Est la taglia maggiore è appannaggio dei produttori di pasta fresca (137 milioni).

Le esportazioni rappresentano il 52,6% del giro d’affari complessivo, in crescita di 5,1 punti dal 2019.

Il 2022 ha tuttavia segnato un calo della redditività: l’Ebit margin (3,3%) si è ridotto del 28,3% sul 2021, il Roi (4,9%) del 9,3% e il Roe (5,7%) del 13,6%, tutti indicatori in dimezzamento rispetto a quelli del 2019. Nel 2022 il 20,8% delle società ha chiuso l’anno in perdita, quota raddoppiata sul 2019 quando erano il 9,7% del totale. In peggioramento anche la leva finanziaria: 97,2% il rapporto tra debiti finanziari e capitale netto nel 2022 dal 92,5% del 2019. Nel periodo 2019- 2022 la perdita di produttività (valore aggiunto netto per dipendente) dell’industria pastaria (- 1,3% in media all’anno) è dipesa da una crescita dell’occupazione (+2,4% medio annuo) superiore di quella del valore aggiunto netto (+1,1%).

Pasta fresca e secca: sapori e performance diversi

La pasta secca rappresenta il 95% circa della produzione italiana complessiva e l’85% del valore, mentre la pasta fresca arriva al 5% del volume e al 15% del valore. Nel 2022 la crescita del fatturato dei produttori di pasta secca (+33,3%) è stata superiore a quella della pasta fresca (+20%) che, per contro, vendono di più oltreconfine (61,1% del giro d’affari vs 48,4%). Se nel triennio 2019-2021 i produttori di pasta fresca hanno realizzato una redditività più soddisfacente di quella dei produttori di pasta secca, la situazione si è invertita nel 2022: ebit margin 1,6% per la pasta fresca vs 4,3% la pasta secca, Roi (2,3% vs 6,2%), Roe (4,7% vs 6,2%). In calo nel 2022 gli investimenti materiali della pasta fresca (-11,7% sul 2021 vs +35,9% della pasta secca) che incidono maggiormente sul fatturato (6,9% vs 4%). L’anteprima per il 2023 vede una crescita del giro d’affari della pasta fresca (+10,1% sul 2022) superiore a quello della pasta secca (+3,3%).

Certificazioni di qualità: l’importanza della filiera

Solo il 14% delle aziende redige un Report di sostenibilità, invece viene fatto ampio uso di certificazioni. Gli standard di qualità più diffusi tra i maggiori pastifici italiani sono quelli rilasciati dal Global Food Safety Initiative (GFSI) a garanzia della sicurezza alimentare: la certificazione IFS è presente nel 98,4% degli operatori e quella BRC nel 93,4%, mentre quella che attesta la provenienza biologica dei prodotti arriva al 91,8%.

Per soddisfare le esigenze dei mercati internazionali, il 54,1% delle imprese segue gli standard della certificazione Kosher (compatibilità con la tradizione ebraica), mentre il 32,8% fa ricorso alla Halal (rispetto della religione islamica). Un terzo delle società attesta la conformità dei prodotti ai criteri vegetariani e vegani (Standard VeganOK), mentre la produzione di pasta gluten free è oggetto di specifiche certificazioni nel 18% delle imprese, tra cui la più diffusa è quella rilasciata dall’Associazione italiana celiachia (AIC).

L’assenza di prodotti OGM (geneticamente modificati) è attestata dallo standard del Nord America Non-GMO Project presente nel 13,1% delle aziende mentre il 9,8% ha ottenuto una certificazione che attesta l’assenza dell’utilizzo di pesticidi nelle coltivazioni agricole.

In media, il 70% del materiale usato per il packaging è riciclabile.

Assetti proprietari e board

L’81,1% del patrimonio netto dei maggiori pastifici, per un valore superiore a 1,7 mld di euro, è riferibile al controllo familiare; l’11,5% (250 milioni di euro) al controllo straniero e il 7,4% (160 milioni) ad investitori finanziari, di cui il 4% controllato da fondi di private equity.

Nei board prevalgono le compagini asciutte (solo nel 12,4% dei CdA si superano i 5 componenti) e verticistiche (nel 54% dei casi le deleghe operative sono concentrate nelle mani di un singolo soggetto).

Le presidenze (età media 65 anni), anche nel caso di cumulo con la carica di Consigliere delegato (63 anni), sono ricoperte da soggetti relativamente più anziani. L’età media del Consigliere è di 55 anni. Gli appartenenti alla Gen X sono la fascia generazionale più rappresentata (41,7%), seguiti dai Baby Boomers (36,8%). I Millennials occupano il 9,3% delle cariche, meno di quelle occupate dai soggetti nati prima del 1945 (10,1%).

Quote rosa: nei board dei pastifici le donne sono il 16,6%, ma la rappresentanza femminile nella compagine proprietaria è più che doppia e pari al 38,6%.

+ INFO: www.mediobanca.com/it/