Abstrat dalla prima parte della indagine sul settore vinicolo

dell’Ufficio Studi Mediobanca

pubblicata nel primo semestre 2012 da

www.mbres.it – ufficio.studi@mediobanca.it

riferimento temporale: primo semestre 2012

§….fatturato/giro d’affari

_Il fatturato complessivo delle società vinicole italiane analizzate 2010 pari al 4,3% sul 2009, con recupero dei livelli segnati nel 2008;

_incremento importante sui mercati esteri (+8,2%): le vendite oltre frontiera hanno ripiegato solo nel 2009, ma già nel 2010 hanno toccato il massimo del periodo;

_incremento modesto sul mercato domestico (+1,0%); le vendite nazionali restano su livelli poco superiori a quelli del 2006 (+3%), dopo avere ristagnato tra 2007 e 2008 e ceduto nel 2009;

_i preconsuntivi del 2011 indicano un incremento del fatturato (+9,2%), soprattutto grazie alla componente export (+11,5%), con recupero più moderato sul mercato domestico (+7,1%);

_ il 2011 segna una caduta degli investimenti, in flessione del 9,1% rispetto al 2010, essenzialmente per la contrazione delle cooperative (-31,6%) rispetto alle non cooperative (-5,7%);

§…..mercati esteri

_l’Unione Europea (UE) resta di gran lunga l’area più importanteassorbendo il 55,2% delle esportazioni del 2011, con una variazioni a valore del +13,8%.

_La seconda area di destinazione è costituita dal Nord America, ove è collocato il 33,4% dell’export, con una crescita

a valori del 6,3%; nei restanti mercati,

_si distingue l’insieme Asia/Australia, in aumento del 19,9%rispetto al 2010, anche se su valori che rimangono relativamente limitati (il 4,1% dell’exportcomplessivo);

_marginale il contributo dell’America Latina (1,3%), mentre il resto del mondo si attesta al

6%.

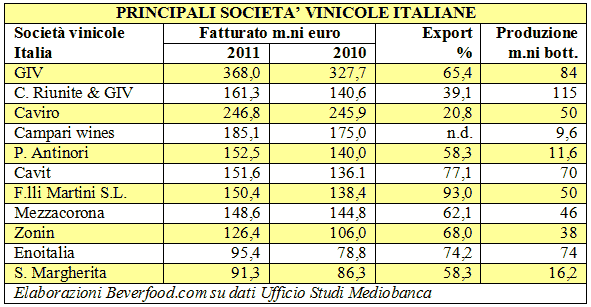

§…..principali società

_la crescita segnata dalle vendite del 2011 lascia inalterata la graduatoria le posizioni di vertice dei

maggiori produttori, capeggiate dal gruppo Cantine Riunite e Giv che nell’assieme toccano i 500 milioni di fatturato

(+11,4% sul 2010), seguito a buona distanza dalla Caviro a 247 milioni (+0,3% sul 2010);

_i due maggiori produttori, entrambi cooperative, hanno propensione all’export assai differenziata: 60,7%

Cantine Riunite-Giv, 20,8% Caviro;

_il primo gruppo non cooperativo è costituito dalla divisione vini della Campari che, con un giro d’affari di 185 milioni (+5,8% sul 2010), precede la Antinori a 153 milioni;

_i primi 10 produttori la maggiore crescita sul 2010 è segnata da Enoitalia (+21,1%), entre la maggiore presenza sui mercati esteri è della Fratelli Martini che vi realizza il 93% del proprio atturato (pari nel 2011 a 150 milioni di euro);

§….indicazioni economiche e finanziarie

_recupero della redditività operativa tornata nel 2010 ai livelli del 2007 (dopo quattro anni di riduzione),

ma ancora inferiore al massimo del 2006:

_Mon su fatturato al 5,6% nel 2010 dal 4,8% del 2009 , 4,9% del 2008, 5,7% del 2007 e 6,7% del 2006;

_in ripresa nel 2010 anche il risultato corrente che si è portato sopra i livelli del 2007 grazie all’ulteriore riduzione degli oneri finanziari netti (-21,4% sul 2009) a seguito della caduta dei tassi d’interesse in presenza di un ammontare di debiti finanziari sostanzialmente invariato (+0,6%);

_nuova ripresa del rendimento del capitale complessivamente impiegato (roi), dopo una prolungata flessione: 5,4% nel 2010, 4,6% nel 2009, 5,2% nel 2008, 6,1% nel 2007, 6,8% nel 2006;

_incremento degli utili netti che toccano a 138 milioni il massimo del periodo dopo i 124 milioni del 2006, influenzati tuttavia da proventi per operazioni straordinarie pari a 43 milioni;

_il roe si attesta nel 2010 al 5,9% (4,7% escludendo le citate operazioni straordinarie), in crescita dal 3% del

2009.

_struttura patrimoniale solida, con un rapporto tra debiti finanziari e capitale netto inferiore all’unità (82,5%), in miglioramento sul 2009 (85,6%), dopo che nel 2008 aveva toccato il proprio livello

massimo (96,6%);

_lieve incremento dei livelli occupazionali dal 2006 (+1,7%), anche se l’ultimo anno accusa una lieve flessione (-0,5%);

_crescita degli investimenti nel 2010 (21,8%), ma su livelli di oltre il 20% inferiori rispetto al massimo toccato anche per questa grandezza nel 2006; atteso un nuovo calo nel 2011, pari al 19,1%;

_perdita progressiva di competitività dal 2006, con il valore aggiunto pro-capite aumentato del 3,9% ed il

costo del lavoro per dipendente del 16%;

_produttori di spumanti che nel 2010 confermano risultati migliori rispetto alle altre vitivinicole, sia in

termini di rendimento del capitale (roi: 6,3% contro 5,2% nel 2010) che di struttura patrimoniale (debiti

finanziari al 39,1% del capitale investito contro il 46,2% degli altri produttori);

§….controllo del capitale

_L’aggregato del 2010 comprende 107 società, delle quali 28 hanno la forma giuridica di cooperativa (quattro di queste sono società per azioni controllate interamente da una o più cooperative), 75 quella di S.p.A. ed s.r.l. a controllo italiano e quattro sono a controllo estero.

_Le cooperative rappresentano una quota importante dell’aggregato, ma il loro peso risulta decrescente nel quinquennio: il fatturato è caduto dal 39,9% del 2006 al 37,9% del 2010; solo l’occupazione rappresenta una porzione crescente dell’aggregato, dal 34,6% al 35,1%.

_con riferimento agli assetti di controllo, il valore di libro, sulla base del patrimonio netto a fine 2010, delle partecipazioni detenute da persone fisiche è pari a circa 2,2 miliardi di euro;

_circa 600 milioni sono riferibili alle coop ed i restanti 1,6 miliardi fanno capo al controllo familiare ;

_il portafoglio dei soci esteri è valutabile in circa 260 milioni di euro;

_quello dei soci finanziari (assicurazioni e fondi) è valutabile in 410 milioni di euro.

_Il rapporto con i mercati finanziari è trascurabile; solo 4 delle società considerate sono interessate alla Borsa, ma in modo indiretto, attraverso la quotazione della società controllante, che in un solo caso assume lo status di socio industriale (Davide Campari) e nei restanti quello di investitore finanziario (gruppi assicurativi Allianz, Generali e Fondiaria-Sai).

§….etichette

_tra il 1996 e il 2012 vi è stato un aumento di quasi 2.300 etichette (+73,6%) ed il numero medio di etichette per azienda è pari a poco più di 100;

_meno del 10% dello stock di etichette riguarda vini comuni (erano il 13,9% del totale nel 1996), mentre la ricomposizione più importante ha toccato la fascia alta della produzione (grandi vini, Docg e Doc) la cui incidenza è passata dal 44,5% del 1996 al 52,4% del 2012.

_Tali variazioni confermano la tendenza a privilegiare la crescita qualitativa in presenza di un mercato fortemente influenzato dalla grande distribuzione.

§….distribuzione

_nel 2011 il 42,8% delle vendite nazionali delle principali società vinicole è transitato per la grande distribuzione; si tratta della media tra il 55,9% delle cooperative e il 37,9% delle restanti società.

_Limitatamente ad un campione omogeneo, l’incidenza della grande distribuzione è cresciuta dal 35% del 2002 al 46% del 2011.

_Il secondo canale per importanza (19,6%) è il cosiddetto aggregato Ho.Re.Ca. (Hotel-Restaurant-Catering), anch’esso con incidenze differenti per cooperative (8,5%) ed altre società (24,3%);

_enoteche e wine bar coprono il 9,2% (con le cooperative al 4%)

_la vendita diretta incide per l’8% circa, quota pressoché invariata rispetto all’anno precedente;

_nell’ambito dei grandi vini, l’incidenza più elevata è invece quella del canale Ho.Re.Ca. (44%), cui seguono enoteche e wine bar al 25,6%; la vendita diretta sale qui al 10,9% con la grande distribuzione a

quota 6,6%.

_Relativamente alle esportazioni, prevalgono le vendite tramite intermediari importatori (oltre otto decimi del totale), mentre il controllo della rete di proprietà è ancora limitato al 6,4%

§…..attese per il 2012:

_il 93% degli intervistati prevede di non subire un calo delle vendite; il 59% è ottimista, con aspettative di crescita superiori al 3%, mentre il restante 34% esprime attese stabili (variazione delle vendite compresa tra zero e +3%);

_il 3% ha aspettative leggermente ribassiste e solo il 4% prevede riduzioni delle vendite superiori al 3%;

_positive anche le attese per l’export: oltre il 94% degli intervistati lo prevede in crescita nel 2012, con il 55,7% che attende tassi di sviluppo superiori al 3%.

IL REPORT COMPLETO DEL SETTORE VINICOLO PUO’ ESSERE SCARICATO DAL SITO www.mbres.it

")