In questi ultimi mesi, le famiglie sono state costrette a rivedere le proprie scelte di spesa scegliendo anche il canale del discount: l’aumento dei prezzi ha contratto inesorabilmente il potere di acquisto dei consumatori.

Fino ad oggi la filiera, per quanto possibile, ha mantenuto un equilibrio delle dinamiche dei prezzi nonostante gli aumenti che hanno pesato notevolmente sulle imprese. Questo è confermato dal dato sull’inflazione, in cui l’aumento di prezzi registrato nel comparto delle bevande alcoliche è nettamente inferiore al tasso ufficiale di inflazione, segno che le aziende stanno assorbendo una quota, ancora importante, di maggiori costi, senza scaricare sul consumatore finale i maggiori oneri.

Nel fotografare l’andamento dell’anno 2022 emerge come gli acquisti di vino nella GDO si siano fermati a circa 3 miliardi, segnando un -1,8% rispetto al 2021. I vini di fascia superiore hanno mantenuto una performance stabile mentre i riflessi meno brillanti sono stati registrati per le fasce più basse.

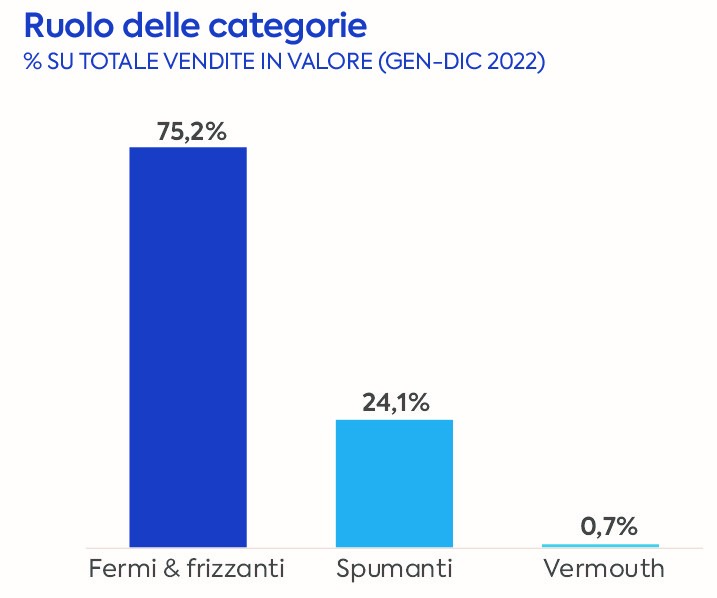

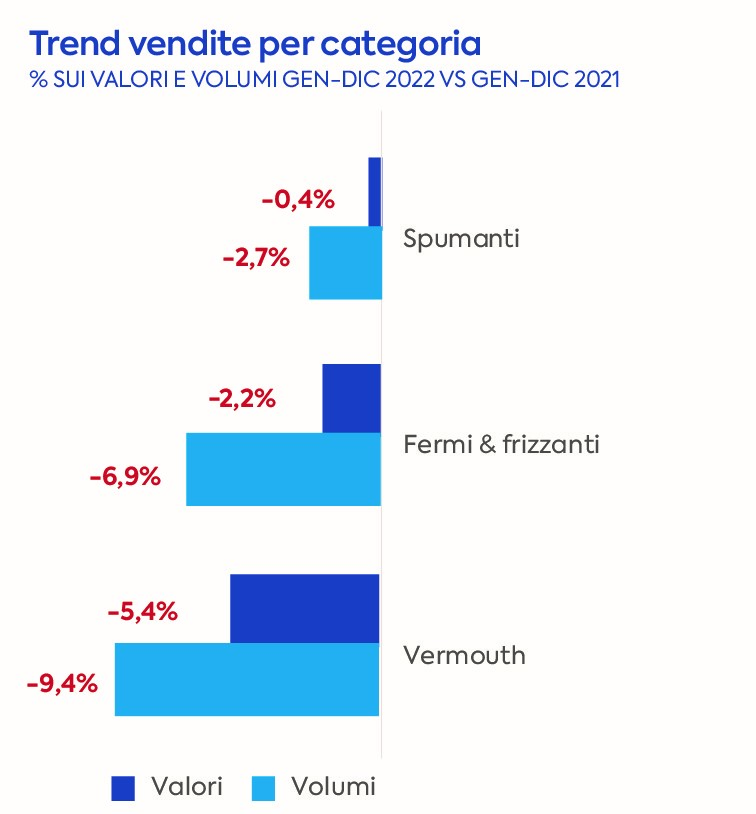

La categoria spumanti ha sofferto meno la battuta d’arresto nella GDO è con una lieve contrazione pari a -0,4% a valore. Seguita dal rallentamento pari a -2,2% a valore dei vini fermi e frizzanti: a calare maggiormente sono le vendite di vini DOP (-3,7% a valore) e gli IGP (-1,1%) mentre restano stabili le vendite di vino generico. Anche i vermouth mostrano una tendenza in negativo con vendite in discesa del -5,4% in valore.

Dopo una chiusura in flessione nel 2022 per le vendite di vino si intravedono segnali incoraggianti per il primo trimestre 2023: con una crescita pari a +2% rispetto al 2022. La crescita più rilevante interessa i vini spumanti con un incremento a valore pari a +9,8%, margini inferiori pari al +0,2% per vini fermi e frizzanti mentre i vermouth mantengono una flessione pari a -2,6%.

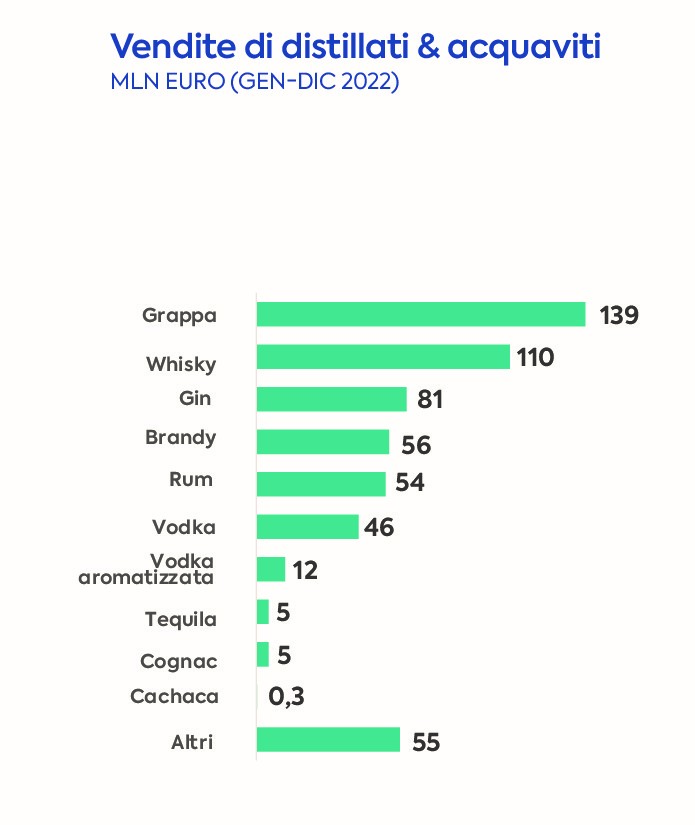

Nel 2022, il settore degli spirits invece registra una leggera contrazione pari a -0,6%. Se disaggreghiamo la categoria segnaliamo una tendenza positiva solo per la categoria distillati e acquaviti con +0,7% al contrario degli amari, che mostrano un rallentamento pari a -4,8%, e dei liquori dolci con -5,6%.

Si intravedono segnali positivi per il primo trimestre 2023 con un aumento delle vendite a valore degli spirits (+3,6%) e una crescita trasversale per tutte le categorie con i distillati e le acquaviti come top performer (+4,9%).

Prosegue il successo del gin sia in volume che in valore, con un andamento di crescita consolidata già da qualche anno. Tra le motivazioni di questo successo: uno stile giovane e versatile del gin che lo rende molto apprezzato. Inoltre, il gin ha anche una storia da raccontare, perché è fortemente legato al suo territorio. Tutti questi sono aspetti affascinano notevolmente i consumatori.

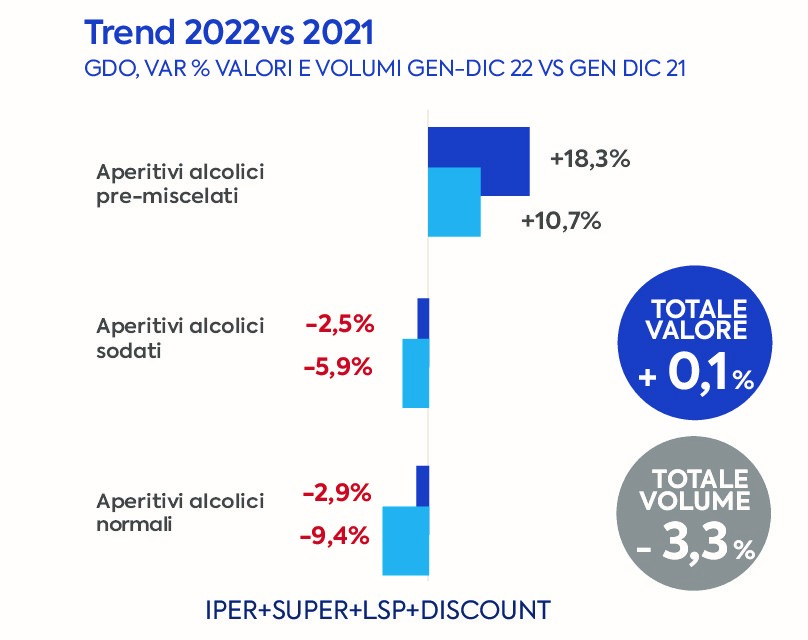

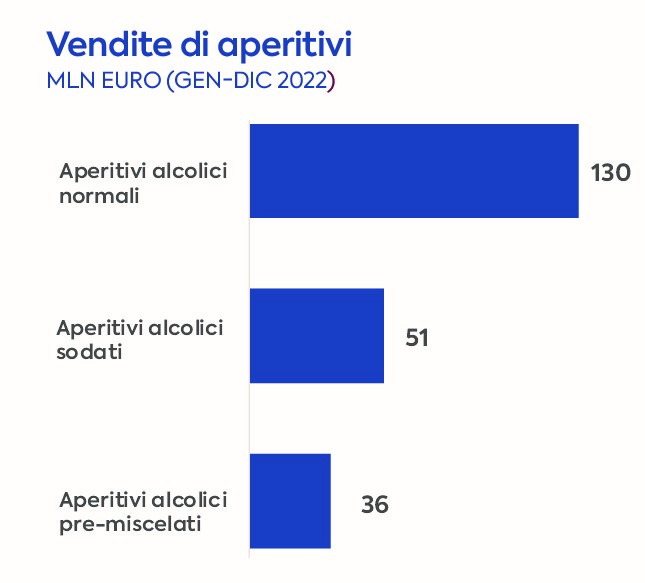

Il settore degli aperitivi ha acquisito crescente importanza nei consumi soprattutto in fase pandemica, con una impennata nella GDO che si è consolidata nei mesi successivi, diventando una vera e propria abitudine. Gli aperitivi alcolici normali segnano il traguardo di 130 milioni di Euro seguiti da aperitivi alcolici sodati con 51 milioni di Euro. Negli ultimi due anni si è assistito ad un aumento considerevole delle vendite degli aperitivi a scaffale.

La pandemia infatti, ha accelerato l’aperitivo homemade, modificando la modalità di scelta del consumatore. Gli andamenti del 2022 confermano la crescita per gli aperitivi alcolici pre-miscelati (+18,3% a valore): l’abitudine dell’aperitivo a casa è rimasta stabile come momento di convivialità.

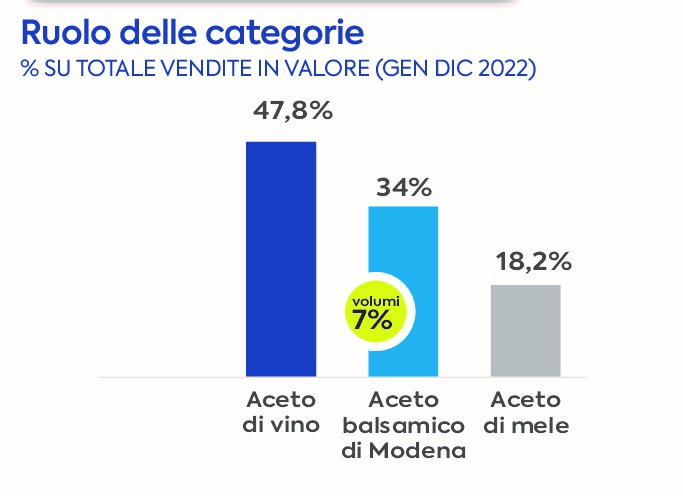

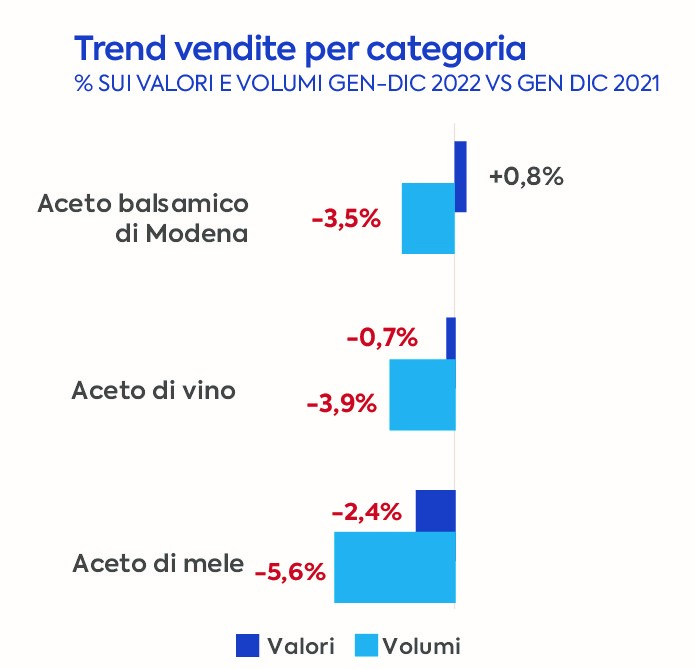

Guardando agli aceti, le vendite in GDO nel 2022 fanno registrare un lieve calo (-0,5%) sul 2021. Disaggregando la categoria è possibile osservare la continuità delle vendite dell’Aceto Balsamico di Modena IGP (+0,8%), in flessione, invece, l’aceto di vino (-3,9%) e quello di mele (-5,6%).

Guardando agli aceti, le vendite in GDO nel 2022 fanno registrare un lieve calo (-0,5%) sul 2021. Disaggregando la categoria è possibile osservare la continuità delle vendite dell’Aceto Balsamico di Modena IGP (+0,8%), in flessione, invece, l’aceto di vino (-3,9%) e quello di mele (-5,6%).

+ INFO: www.federvini.it/