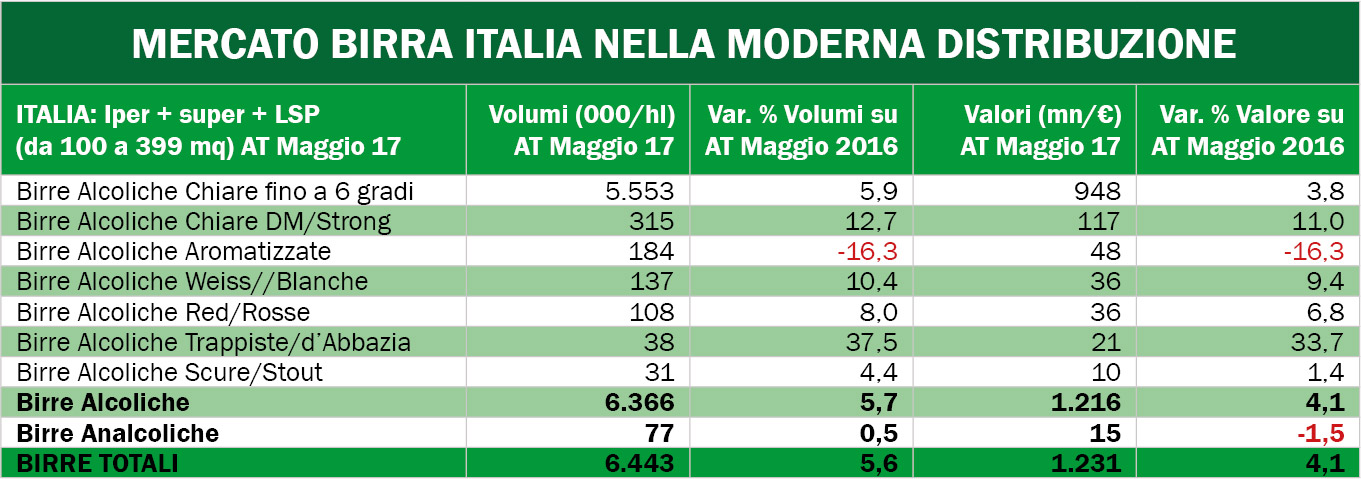

IRI rilevava a fine 2016 una crescita di oltre il 2% delle vendite di birre nei canali Ipermercati +Supermercati +Libero Servizio Piccolo. Questo trend positivo si è ulteriormente accentuato nei primi mesi del 2017 e nell’anno terminante a fine maggio le vendite di birra nei canali della grande distribuzione mettono in evidenza una crescita di ben il 5,6% a volume e del 4,1% a valore rispetto all’annata precedente. In relazione al caldo torrido di giugno e luglio, la crescita delle vendite e dei consumi andrà ad accentuarsi ulteriormente.

La dinamica espressa nei vari segmenti evidenzia delle progressioni in crescita per tutte le tipologie, con la sorpresa negativa delle Radler che, dopo due anni di forte crescita, mostrano ora un forte calo di volumi (-16%). Evidentemente si è esaurito l’effetto novità e ora il segmento si sta assestando intorno ai 184.000 hl, che rappresenta in ogni caso la terza tipologia più consumata in Italia. Prosegue la crescita più marcata delle birre specialità (strong lager, birre di frumento, trappiste e birre d’abbazia , birre ambrate). Attualmente le birre speciali neloro assieme rappresentano circa il 10% a volume delle vendite nella GDO. ma salgono al 18% a valore.

Proprio l’andamento delle Birre Speciali conferma come, a fronte di una lenta ma progressiva costruzione di una cultura per la birra strutturata, il consumatore dia una risposta sempre positiva e riconosca il valore del segmento, nonostante il costo del prodotto sia decisamente superiore. In questa ottica gran parte delle aziende continuano ad investire nel segmento allargando l’offerta dedicata ad una fetta di consumatori più raffinati a cui piace sperimentare nuove tipologie e varianti. Proprio nelle Birre Speciali si concentra l’ampliamento dell’assortimento all’interno dei punti vendita. Va inoltre segnalato che diversi pdv della grande distribuzione hanno cominciato ad inserire in assortimento delle birre artigianali, anche se questo segmento è ancora marginale nei canali GDO.

Le lager e pils chiare a media gradazione (standard, premium ed economiche ) restano il segmento largamente prevalente delle vendite (oltre 4/5 dei volumi) con una crescita sia per le Birre Standard che per le Birre Premium, che comunicano un valore aggiunto del prodotto ed hanno un posizionamento di prezzo più alto. Nei segmenti Standard e Premium, dove si concentra la presenza di quasi tutte le grandi marche ed è, quindi, maggiore l’interazione competitiva, la promozione ha superato il 50% dei volumi complessivi di venduto.

Le Birre Economiche sono invece in diminuzione e continuano a perdere terreno rappresentando poco più dell’8% del totale. Anche le private label risultano marginali: il 3% circa dei volumi nella GDO. In realtà la birra,almeno in Italia, è sempre stata una bevanda in cerca di identità e la birretta anonima, anche se a buon prezzo, non seduce il consumatore. Si conferma infine il ruolo marginale delle Birre Analcoliche e Light sul mercato italiano (poco più dell’!% del totale volumi)

Nella distribuzione delle vendite per area geografica, il Nord Ovest rappresenta il 32% del totale volumi e il 33% del valore, il Nord Est assorbe una quota del 22-23%, il Sud vale il 22% a volume e il 20,5% a valore, mentre il Centro + Sardegna conta il 24% sia a volume che a valore. In quest’ultima area geografica emerge la Sardegna che storicamente è sempre stata la regione a maggior consumo pro-capite di birra in Italia.

A cura di Marco Emanuele Muraca, Beverfood.com Edizioni

©RIPRODUZIONE RISERVATA

di cui Italia (+10,9%)")