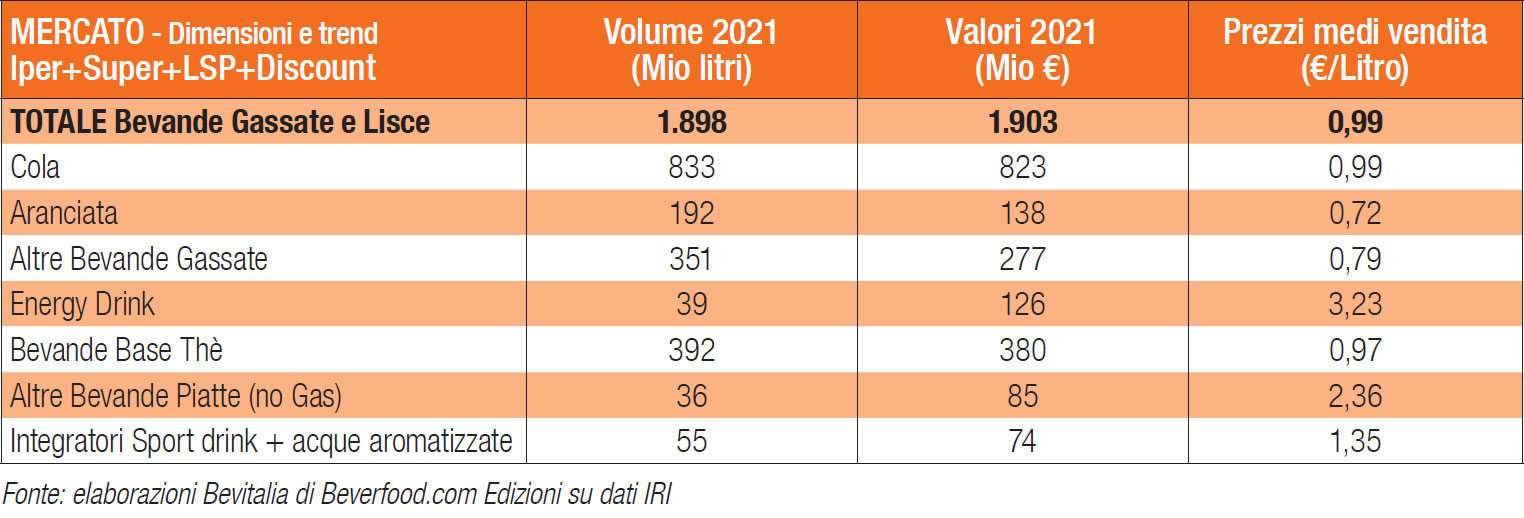

Con riferimento all’annata 1° settembre 2020 – 31 agosto 2021, la società di ricerche IRI Italia rileva vendite di bibite nei canali Iper, Super, Superettes e Discount per un totale di 1.898 Milioni di litri contro i 1.775 dell’annata precedente, realizzando in tal modo una crescita di ca. il 7% a volume.

Questo incremento è stato certamente favorito da una stagione estiva particolarmente calda, ma segna comunque una ripresa incoraggiante dopo tanti anni di perdite di volume. Ancor più eclatante è la crescita a valore: 1.903 Milioni di € a nell’anno terminante fine agosto 2021 contro 1.725 Milioni di € dell’annata precedente e quindi con una crescita di oltre il 10% a valore, on un miglioramento dei prezzi medi di circa il 3%.

{kind=link}

La cola conferma la propria leadership del settore ed ora rappresenta la bibita più venduta (il 44% del totale), grazie anche al fatto che gode di più massicci investimenti promo-pubblicitari da parte dei due produttori leader in questo segmento di mercato. La cola è anche il prodotto su cui si è investito più organicamente in termini di alternative senza zucchero, oltre ad essere la bibita con la più ampia offerta di formati, compreso il prodotto alla spina. Le aranciate, sebbene più strettamente collegabili alla tradizione agrumaria italiana, continuano invece a perdere peso ed ora rappresentano solo il 10% del totale.

Anche le bibite piatte sono in crescita. Il tè freddo è il prodotto di base di questa categoria, e rappresenta ora in Italia la seconda bibita più consumata dagli italiani SUBITO dopo la cola (oltre il 20% del totale bibite) . Oltre ai tradizionali gusti fruttati, si sono ben affermati anche il tè verde, il the freddo deteinato (quest’ultimo veicolato soprattutto sul target ragazzi) e più recentemente il tè freddo senza zuccheri. In grande spolvero il segmento degli energy drink e delle altre bibite funzionali che occupano però solo il 5% del totale volumi bibite, ma oltre il 10% a valore grazie ai migliori prezzi unitari €/litro.

{kind=link}

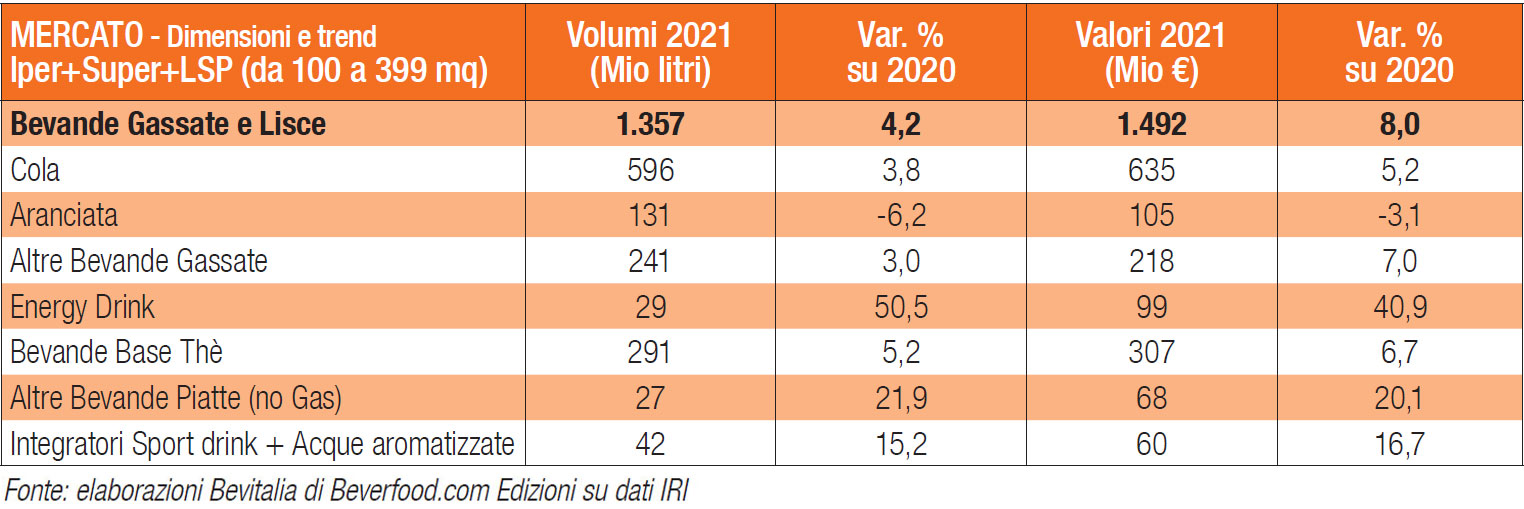

Nell’ambito della distribuzione moderna i canali iper, super e superette hanno manifestato una crescita più contenuta dei volumi (+4,2% sull’annata precedente), mentre le vendite a valore sono cresciute dell’8%. In termini di mix dei prodotti, i dati dell’annata 1 sett 2020 – 31 agosto 2021 confermano il primato delle cole anche in questi canali con una performance migliore rispetto alle altre bibite gassate, mentre le aranciate sono in sofferenza e mostrano un calo delle vendite. Gli energy drink continuano a crescere e nel corso del 2021 mettono a segno una crescita esplosiva (oltre il 50% a volume e oltre il 40% a valore).

{kind=link}

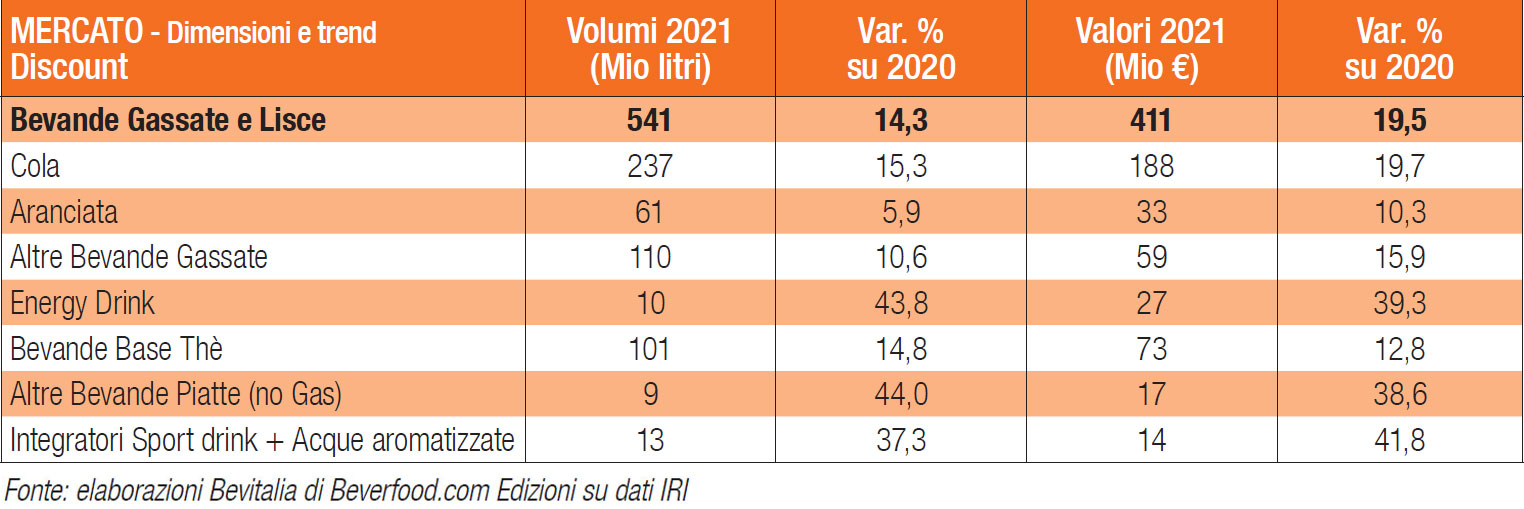

Più esplosivi i tassi di crescita del canale discount: + 14,3 a volume e + 19,55 a valore. Evidentemente si sta accentuando la propensione dei consumatori italiani verso fasce di prezzi più economiche per lucrare dei risparmi nella spesa alimentare. In realtà è da diversi anni che il canale discount sta mostrando una tendenza migliorativa rispetto agli altri canali della distribuzione moderna, Il canale super è quello nettamente prevalente nelle vendite della moderna distribuzione, ma il discount rappresenta ora il secondo più importante canale di vendita con una quota del 28% a quantità e del 22% a valore sul totale delle vendite nella distribuzione moderna.

+info: Bevitalia 2021-22 – L’annuario dell’Industria delle Bevande Analcoliche