Quello del caffè è uno dei settori industriali più tipici e vivaci del food & beverage italiano, con ca. 700 aziende coinvolte a livello produttivo, oltre 7.000 addetti specifici, circa 3,4 miliardi di euro come valore complessivo della produzione (ricavi netti dei produttori), di cui circa un terzo realizzati all’esportazione. L’Italia è il terzo più grande Paese al mondo per l’importazione di caffè verde (dietro a USA e Germania) e rappresenta il secondo più grande Paese in Europa (dopo la Germania) sia per i volumi totali di produzione, che per i volumi di esportazione e consumi di caffè torrefatto.

IMPORT, PRODUZIONE, ESPORTAZIONI

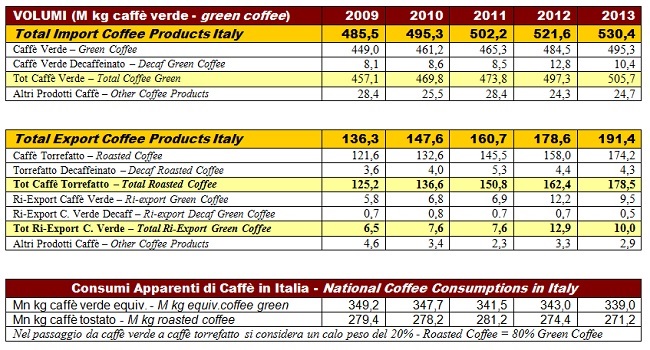

Il caffè che viene lavorato in Italia è importato come caffè verde dai vari paesi produttori. Secondo i dati elaborati dal Comitato Italiano Caffè (organismo di coordinamento delle associazioni nazionali di categoria che operano nel settore italiano del caffè) nell’anno 2013, le importazioni di caffè verde (normale + decaffeinato) hanno raggiunto il record storico di 506 Mn di kg, con un incremento del 2% rispetto allo stesso periodo del 2012. A valore le importazioni hanno raggiunto la soglia di $ 1,1 miliardi in forte diminuzione rispetto al 2012 a causa della forte caduta dei prezzi medi di acquisto nel corso dell’anno. Si stima un introito per lo Stato italiano di € 240 Mn per Iva all’importazione.Quattro quinti delle nostre importazioni provengono da cinque soli paesi produttori: Brasile, Vietnam, India, Indonesia e Uganda. Nell’ultimo anno c’è stato un consistente incremento delle importazioni dei caffè dall’Indonesia, che ha ottenuto quote di mercato mai prima raggiunte e consolida la sua posizione di quarto maggiore fornitore del nostro mercato. Al contrario, c’è stata una marcata flessione delle importazioni di caffè verde dal Vietnam e dall’India. Per una quota del tutto marginale (il 2% del totale) il caffè verde importato viene ri-esportato tale e quale su altri paesi e tutto il resto viene avviato alla produzione/tostatura. La produzione nazionale di caffè tostato può essere quindi valutata indicativamente in 496 Milioni di kg di caffè verde equivalente, cioè circa 397 Milioni di kg di caffè torrefatto. Questa produzione, al netto delle variazioni delle scorte, è destinata per la parte maggiore (oltre due terzi) al consumo interno, per poco meno di un terzo all’esportazione.

Nel 2013 le esportazioni del caffè torrefatto si sono portate, secondo le stime del Comitato Italiano Caffè, a 179 Milioni di kg di caffè verde equivalente, cioè pari a 143 Milioni di kg di caffè torrefatto, con un incremento del 10% rispetto all’anno precedente. Analizzando i dati storici del Comitato Italiano Caffè si può scoprire che negli ultimi 10 anni le esportazioni di caffè torrefatto si sono più che raddoppiate; l’export, in effetti, rappresenta il vero volano di crescita dell’industria italiana del caffè. Gli sbocchi più importanti per le esportazioni del caffè torrefatto italiano sono i Paesi comunitari che assorbono più del 70% delle esportazioni italiane (soprattutto Francia, Germania e Austria), oltre a Stati Uniti, Australia e la Federazione Russa. Per il 2013, si è registrato inoltre una significativa espansione nell’Europa Orientale, negli Emirati Arabi Uniti e in Cina.

A valore l’incremento è stato più contenuto a causa del calo dei prezzi medi; comunque il valore dell’export italiano di caffè torrefatto ha superato nel 2013 il miliardo di euro. Le nostre esportazioni di caffè torrefatto sono costituite in gran parte da caffè macinato destinato soprattutto ad alimentare la crescita della domanda internazionale del caffè espresso all’italiana. Con riguardo al primo semestre 2014, infine, il Comitato Italiano Caffè rileva per le importazioni di caffè verde un incremento del 6% rispetto allo stesso periodo del 2013; anche le esportazioni di caffè torrefatto mantengono un deciso ritmo di crescita, con un aumento dell’9% rispetto al primo semestre 2013. L’importazione di caffè verde è concentrata su tre grandi porti specializzati, Trieste, Savona e Genova che assorbono circa il 60% del traffico importativo di caffè. Gli altri punti doganali di maggiore interesse sono: Novara, Napoli, Alessandria e Gioia Tauro.

I CONSUMI DI CAFFÈ TORREFATTO SUL MERCATO ITALIANO

I consumi interni di caffè sono costituiti per una piccola parte dall’impiego nella preparazione di altri prodotti a base di caffè (prodotti di pasticceria e gelateria, creme e dessert vari, estratti, essenze e concentrati,…), mentre per la gran parte (circa il 90% del totale) è rappresentato dalla vendita di caffè torrefatto destinati alla preparazione dell’omonima bevanda calda.

Sul mercato italiano il totale delle vendite di caffè torrefatto da trasformare in bevande calde può essere complessivamente stimato per il 2013 in circa 242 milioni di kg. Rispetto al 2012 si registra un calo dei consumi a volume di poco inferiore al 2%. La crisi attuale dei consumi in Italia penalizza, anche se in piccola parte, anche i consumi di caffè.

CANALE FAMIGLIE: questo canale, facente riferimento sostanziale ai punti di vendita del dettaglio moderno e tradizionale, fa registrare una flessione a quantità poco più dell’1% nel 2013, con una contrazione dei consumi dei segmenti macinato espresso, caffè in grani, caffè solubile e caffè decaffeinato, mentre il macinato moka (il segmento più importante nel canale casa) ha sostanzialmente mantenuto i volumi, con una crescita, infine, del caffè in capsule (vedere più avanti). A causa del calo dei prezzi medi di vendita, il calo del mercato famiglia a valore è stato più marcato (2%). Per quanto riguarda l’anno in corso (2014) ci sono segnali positivi per i volumi; IRI Information Resources rileva per il canale Iper + Super+ LSP un leggero incremento dello 0,5% dei volumi per l’anno terminante a fine settembre 2014 rispetto al 2013, con una migliore crescita del caffè macinato ed un calo dei volumi del caffè in grani e del caffè solubile. A valore, però, dato l’ulteriore calo dei prezzi medi, il mercato in questi canali accusa una perdita del 2,7%.

CANALI FUORI CASA: Secondo lo studio settoriale di Competitive Data, il 2013 fa segnare un calo dei consumi di caffè nel canale dei pubblici esercizi del 2,6% a valore. Il volume complessivo di caffè torrefatto erogato nei locali Ho.re.ca. (Hotel, Restaurant, Cafè Bar) è stimabile in Kg 51,7 Milioni (poco più di 7 miliardi di tazzine di caffè su base annua). I consumi fuori casa fanno riferimento anche ai canali del Vending e dell’OCS. Secondo le valutazioni di Confida (l’Associazione italiana della aziende del settore) i canali del vending e dell’OCS hanno espresso in totale nel 2013 circa 4,5 miliardi di consumazioni di caffè (3 miliardi nel vending e 1,5 nell’OCS), per un quantitativo complessivamente stimabile in 31,5 Milioni di kg di caffè tostato, volume sostanzialmente invariato rispetto all’anno precedente, con una crescita per il vending e un calo per l’OCS (quest’ultimo canale sta soffrendo della crisi occupazionale).

Abstract Da Coffitalia 2014-15 – A cura di Marco Emanuele Muraca

COFFEE ITALIAN MARKET PROFILE 2013-14

The coffee industry is one of the most typical and vibrant of Italian food & beverage sector, with about 700 companies involved in production, over 7,000 specialised employees, about € 3.4 billion as the total value of production (net revenues of the producers), of which about one-third is made for export. Italy is the third largest country in the world for the importation of green coffee (behind the US and Germany) and it is the second largest country in Europe (after Germany) both for the total production volumes, and for export volumes and consumption of roasted coffee.

IMPORT, PRODUCTION, EXPORTS

The coffee that is processed in Italy is imported as green coffee from several producing countries. According to statistics from Comitato Italiano Caffè (coordinating body of national associations working in the Italian field of coffee) in the year 2013, imports of green coffee (regular + decaffeinated) reached the record high of 506 million kg, with an increase of 2% compared to the same period in 2012. The value of imports reached the threshold of $ 1.1 billion down sharply compared to 2012 due to the significant fall in average purchase prices during the year. The estimated revenue for the Italian State is of € 240 million for Italian VAT on imports.

Four-fifths of our imports come from only five producing countries: Brazil, Vietnam, India, Indonesia and Uganda. In the last year there has been a substantial increase in imports of coffee from Indonesia, which has gained market shares never before achieved and has consolidated its position as the fourth largest supplier in our market. On the contrary, there has been a marked decline in imports of green coffee from Vietnam and India. For a marginal share (2% of the total) the imported green coffee is re-exported as such to other countries and all the rest is sent for production / roasting.

The domestic production of roasted coffee can then be evaluated in approximately 496 million kg of equivalent green coffee, or about 397 million kg of roasted coffee beans. This production, net of changes in inventories, is destined for the most part (over two thirds) for domestic consumption, for a minor part (less than a third) for export.In 2013, exports of roasted coffee reached, according to estimates provided by Comitato Italiano Caffè, 179 million kg of equivalent green coffee, that is equal to 143 million kg of roasted coffee, with a strong increase of 10% from a previous year 2012. By analyzing the historic data of Comitato Italiano Caffè you can find that in the last ten years, exports of roasted coffee have more than doubled; exportation, in fact, is the real driving force of growth of Italian coffee industry.

The most important outlets for exports of Italian roasted coffee are the EU countries, which account for over 70% of Italian exports (primarily the European countries France, Germany and Austria), as well as the United States, Australia and the Russian Federation. For 2013, there was also a significant expansion in Eastern Europe, the United Arab Emirates and China.

In value the increase was lower due to the decrease in average prices; however, the value of Italian roasted coffee exports in 2013 exceeded the threshold of one billion Euros. Our exports of roasted coffee consist largely of ground coffee mainly intended to feed the growth of international demand of Italian espresso.

With regard to the first half of 2014, eventually, Comitato Italiano Caffè notes that the green coffee imports increased by 6% over the same period of 2013; also exports of roasted coffee maintain a strong pace of growth, with an increase by 9% compared to the first half of 2013. The Italian importation of green coffee has focused on three large specialized ports, Trieste (North Adriatic sea), Savona and Genoa (Ligurian Sea), which account for about 60% of the import traffic of coffee. The other customs points of more interest are: Novara and Alexandria (Piedmont, Naples (Campania), and Gioia Tauro (port in Calabria)

THE CONSUMPTIONS OF ROASTED COFFEE IN THE ITALIAN MARKET

Domestic consumption of coffee for a small part comprises the use in the preparation of other products with a basis of coffee (pastries and ice cream, creams and various desserts, extracts, essences and concentrates, …), but for the most part (about 90% of the total) it is represented by the sale of roasted coffee intended for the preparation of the homonymous hot drink. On the Italian market, total sales of roasted coffee intended for hot drinks can be estimated at about 242 million kg overall for 2013. Compared to 2012 there was a decline in consumption volume of just under 2%. The present crisis of consumptions in Italy penalizes, even if in a small part, also the consumption of coffee.

FAMILY CHANNEL: this channel, referring essentially to the points of sale of modern and traditional trade, shows a decrease in amount just over 1% in 2013, with a decline in consumptions for the segments of ground espresso, coffee beans, instant coffee and decaffeinated coffee, while ground coffee for moka pot (the most important segment in the home channel) has basically maintained the volumes, with a growth of coffee capsules (see below). Due to the decline of average selling prices, the decline in the family market has been more pronounced in value (2%). As for the current year (2014) there are positive signs for the volumes; IRI Information Resources for the channel Hyper + Super + LSP detects a slight increase of 0.5% in volume for the year ending at the end of September 2014 compared to the same period 2013, with an improved growth of ground coffee and a decline in the volume of coffee beans and instant coffee. In terms of value, however, in view of the further decline in average prices, the market in these channels suffers a loss of 2.7%.

OUT-OF-HOME CHANNEL: According to the sector study of Competitive Data, the year 2013 marks a decline in consumption of coffee in the channel of public venues by 2.6% in value. The total volume of roasted coffee provided in Ho.re.ca. places (Hotel, Restaurant, Cafe Bar) is estimated at 51.7 million Kg (just over 7 billion cups of coffee per year). Out-of-home consumptions also refer to vending and OCS (Office Coffee Service) channels. According to the feedback of Confida (the Italian Association of companies operating in the field), in total vending and OCS channels expressed in 2013 about 4.5 billion drinks of coffee (3 billion in the vending channel and 1.5 billion in the OCS one), for a total amount estimated at 31.5 million kg of roasted coffee, which is a volume essentially unchanged from the previous year, with a growth for the vending and a decrease for the OCS (the latter channel is suffering the employment crisis).

Abstract from Coffitalia 2014-15 – A cura di Marco Emanuele Muraca