Sono 27 gli ingredienti di cui l’Osservatorio Immagino monitora la segnalazione sulle etichette dei prodotti in quanto considerati un patrimonio aggiunto in termine di valore nutrizionale e salutistico o di aumento delle performance organolettiche e “olistiche”. Un fenomeno apparso in Italia da alcuni anni e in continuo rinnovamento, con ingredienti-claim rapidamente cresciuti e altrettanto velocemente dimenticati, ma anche con altri ingredienti-claim più stabili e radicati anche nel medio periodo. Il fenomeno degli ingredienti “benefici”, quindi, non si ferma, semmai assume espressioni diverse di rilevazione in rilevazione.

IL MONDO DEGLI INGREDIENTI BENEFICI

Nel mondo degli ingredienti benefici sono stati selezionati i prodotti accomunati da caratteristiche in etichetta che evidenziassero componenti come “mandorla”, “mirtillo”, “avena”, seguendo una lista di 27 indicazioni. Sono stati analizzati 78.630 prodotti alimentari (esclusi acqua e alcolici) dell’Osservatorio Immagino. Il perimetro di analisi comprende il canale ipermercati e supermercati. I dati sono riferiti all’anno terminante a giugno 2021 versus l’anno terminante a giugno 2020.

Nell’anno concluso a giugno 2021 questo fenomeno ha mostrato un trend espansivo: le vendite delle oltre 6 mila referenze di questo paniere sono cresciute del +2,6% a valore, sfiorando gli 1,4 miliardi di euro in supermercati e ipermercati. Oggi, quindi, il 5,0% di tutto il giro d’affari dei prodotti monitorati dall’Osservatorio Immagino è fatto da referenze che evidenziano on pack la presenza di uno di questi 27 super-ingredienti. Quel che ha caratterizzato gli ultimi 12 mesi è stata la discrepanza tra una componente dell’offerta vivace (+3,8%) e una componente della domanda in contrazione (-1,1%), anche se la dinamica ha assunto entità diverse nelle sei macrofamiglie in cui l’Osservatorio Immagino ha organizzato questo paniere.

Superfruit

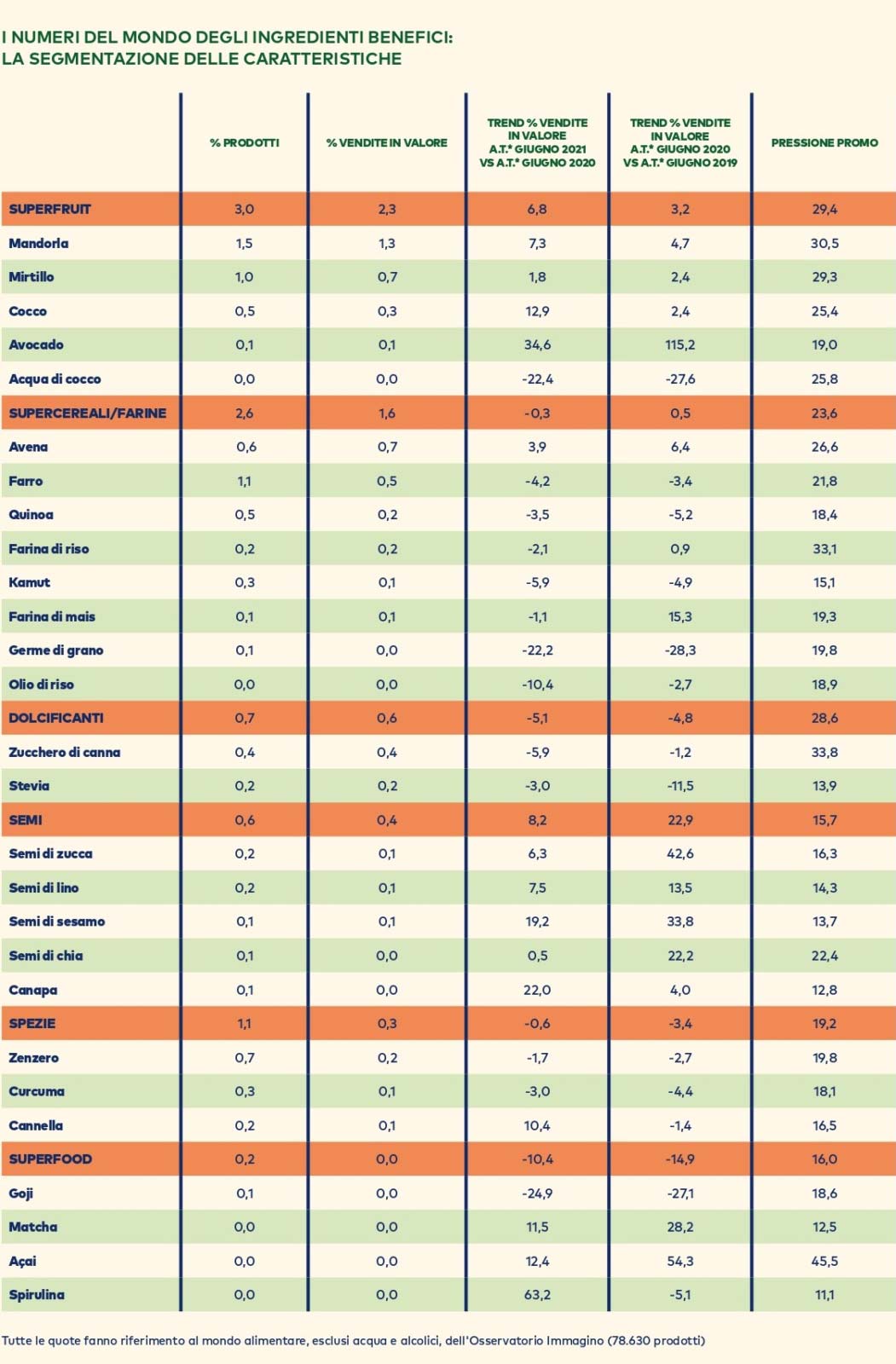

La più importante di queste macrofamiglie, quella dei superfruit, che ha il 2,3% di quota a valore sul totale del largo consumo rilevato e il 3,0% della numerica assortimentale, è anche quella che ha ottenuto il maggior fatturato aggiuntivo: tra giugno 2020 e giugno 2021, infatti, ha aumentato il sell-out del +6,8% portandolo a quasi 647 milioni di euro. A crescere, in particolare, è stata la domanda (+4,3% contro il +2,5% dell’offerta), a riprova dell’interesse degli italiani per questi prodotti, arrivati in supermercati e ipermercati a 2.322 referenze.

Tra i cinque superfruit individuati dall’Osservatorio Immagino il più importante per giro d’affari resta la “mandorla” che, con i suoi 359 milioni di euro di sell-out, è anche l’ingrediente benefico con il maggior fatturato. A dispetto della sua leadership, la mandorla continua a guadagnare spazio a scaffale e nel carrello della spesa. Nei 12 mesi rilevati le sue vendite sono aumentate del +7,3%, sfiorando i 360 milioni di euro, e l’offerta è salita del +6,2%. La mandorla è stata sempre più utilizzata nei gelati, nelle bevande vegetali, negli snack dolci base cereali e nelle fette biscottate, arrivando a essere segnalata sulle etichette di 1.191 prodotti di largo consumo, tra food e non food, e spaziando dall’alimentare alle bevande alla cosmesi.

Positiva è stata anche la performance commerciale dei prodotti che segnalano on pack l’utilizzo come ingrediente del “mirtillo”: le vendite sono salite del +1,8%, in particolare nei gelati multipack, nelle fette biscottate, nei nettari, negli snack dolci base cereali, negli yogurt funzionali e nello yogurt greco, e sono aumentate anche le vendite di mirtilli come frutto. Negli ultimi 12 mesi è continuato anche il fenomeno “cocco”: i 396 prodotti che lo segnalano in etichetta hanno aumentato del +12,9% il loro giro d’affari, anche per effetto della robusta crescita della domanda (+9,2%). Le performance più positive si sono registrate nei biscotti arricchiti, nelle bevande, nello yogurt greco e negli snack dolci. Al contrario ha avuto un andamento decisamente negativo l’“acqua di cocco”, che ha perso il -22,4% di giro d’affari, penalizzata dall’ingente taglio dell’offerta (-18,6%), in particolare nei succhi e nelle bevande base frutta. L’anno mobile finito a giugno 2021 ha confermato il momento d’oro dell’“avocado”, con 43 referenze a scaffale e quasi 16 milioni di euro di vendite. Ma soprattutto con una crescita del +34,6% del sell-out nell’arco dei 12 mesi, con crescite a due cifre sia per la componente pull (+23,2%) sia per quella push (+11,4%).

Supercereali/farine

La seconda macrofamiglia del paniere degli ingredienti benefici è quella dei supercereali/farine: comprende otto claim per un totale di 2.046 referenze con un giro d’affari arrivato a sfiorare i 450 milioni di euro, allineato a quanto ottenuto nell’anno finito a giugno 2020 (-0,3%). Un andamento dettato dal calo del -3,2% dell’offerta mentre la domanda è rimasta positiva per un +2,9%. Tra gli otto supercereali rilevati dall’Osservatorio Immagino il primo posto assoluto per giro d’affari va all’”avena”, con oltre 206 milioni di euro di sell-out, in aumento annuo del +3,9%. L’avena è anche l’unica a crescere tra i supercereali, soprattutto grazie all’estensione dell’offerta (+5,4%), arrivata a oltre 500 prodotti, e in crescita in categorie quali la bevanda di avena, i cereali per la prima colazione, gli snack dolci base cereali, le fette biscottate arricchite, gli yogurt funzionali e i frollini integrali arricchiti.

I bilanci nell’anno mobile sono negativi, invece, per tutti gli altri sette supercereali, che hanno accusato una contrazione delle vendite in supermercati e ipermercati. Il calo più pesante è quello del “germe di grano”, che ha perso il -22,2% del fatturato, per l’effetto combinato della diminuzione sia della componente push sia di quella pull. Calo a due cifre anche per il giro d’affari dell’“olio di riso”, con un -10,4% nei 12 mesi. È arretrato il “kamut”, che ha accusato una flessione delle vendite del -5,9%, nelle categorie specialità regionali, panetti croccanti e farine. È stato del -4,2% il calo del giro d’affari del “farro”, con in evidenza le categorie merendine (croissant), biscotti frollini multicereali e pizza. Per la “quinoa” l’arretramento del -3,5% delle vendite è legato al taglio del -12,4% dell’offerta come ingrediente nel pesce preparato panato surgelato, nel pane senza glutine, nei mix di cereali e legumi (zuppe) e nella pasta senza glutine. Quanto alla “farina di riso” il trend annuo segna una contrazione del -2,1% delle vendite, per prodotti come omogeneizzati di carne, biscotti tradizionali/frollini semplici e pane senza glutine (da cuocere e non). Più contenuto il calo della “farina di mais” (-1,1% il sell-out), che ha registrato una contrazione sia della domanda che dell’offerta.

Semi

È in buona salute il variegato mondo dei semi, reduce da anni di crescita ininterrotta. Nei 12 mesi conclusi a giugno 2021 il loro giro d’affari ha raggiunto lo 0,4% di quota su quello dell’intero paniere del largo consumo confezionato rilevato dall’Osservatorio Immagino. In cifre si tratta di oltre 98 milioni di euro di sell-out generati da 493 referenze (0,6% della numerica totale) e in aumento del +8,2% rispetto ai 12 mesi precedenti, grazie a una domanda molto dinamica (+8,1%). Cinque i claim monitorati nel mondo dei semi, tutti con un andamento positivo nei 12 mesi rilevati. Il più importante è “semi di zucca”, i cui 154 prodotti che li segnalano in etichetta (in particolare le fette biscottate arricchite) hanno raggiunto un +6,3% di vendite, spinti dalla crescita del +4,5% della componente pull. È stata sempre la domanda in espansione (+7,8%) a spingere l’aumento delle vendite di prodotti contenenti “semi di lino”: il sell-out è cresciuto del +7,5% nei 12 mesi, con un apporto positivo soprattutto di fette biscottate e snack dolci. Sostanzialmente stabile il trend dei “semi di chia”, con vendite aumentate solo del +0,5%, in particolare in biscotti frollini integrali, e trainate da una domanda molto positiva (+14,3%). C’è, invece, l’ampliamento del +13,5% dell’offerta dietro il forte aumento del sell-out dei prodotti con il claim “semi di sesamo”: le vendite sono cresciute complessivamente del +19,2% e in quasi tutte le categorie, in particolare nei panini per hamburger. Tra i semi il best performer degli ultimi 12 mesi è “canapa” con un interessante +22% di vendite a valore (in particolare negli infusi) e una domanda molto positiva (+15,3%).

Dolcificanti

Non sembra riuscire a risollevarsi la macrofamiglia dei dolcificanti, che anche negli ultimi 12 mesi ha accusato un calo del giro d’affari. I 514 prodotti di quest’aggregato hanno perso un altro -5,1% di sell-out, fermandosi a oltre 163 milioni di euro. Su questo trend ha pesato soprattutto il taglio dell’offerta, diminuita del -5,0%, a fronte di una domanda piatta (+0,2%). L’andamento negativo non risparmia né lo zucchero né le alternative a basso valore energetico. Il giro d’affari dei 348 prodotti contenenti “zucchero di canna” è diminuito del -5,9%, con un calo dell’offerta (-4,9%) e minori vendite sia per lo zucchero di canna sia per i prodotti che lo contengono, come bevande base thè, latte Uht alta digeribilità/delattosato, merendine (croissant) e biscotti frollini. Flessione del -3,0% per le 167 referenze con “stevia”: un trend imputabile al calo delle vendite di cole, caramelle e gomme da masticare e al taglio del -4,9% dell’offerta assortimentale.

Spezie

Negli ultimi 12 mesi è proseguito il ridimensionamento del boom delle spezie: sono rimaste piatte (-0,6%) le vendite degli 840 prodotti individuati dall’Osservatorio Immagino e che evidenziano in etichetta uno dei tre claim monitorati in questo paniere. Complessivamente il loro giro d’affari è superiore a 91 milioni di euro e l’analisi della dinamica delle due componenti di mercato mostra una domanda ancora positiva (+3,4%) a fronte di un’offerta in calo (-3,9%). L’unica delle tre spezie monitorate ad aver ottenuto una crescita del sell-out nei 12 mesi è la “cannella”, claim che ha registrato un aumento del +10,4% delle vendite, superiori ai 15 milioni di euro. Segnalata sulle etichette di 153 prodotti è cresciuta, in particolare, nei gelati multipack e negli infusi. Decisivo è stato l’apporto della domanda, aumentata del +8,8%.

Battuta d’arresto, invece, per lo “zenzero”, che ha perso il -1,7% di vendite su base annua per effetto della riduzione del -3,6% dell’offerta, che comprende 512 prodotti. Se da un lato è proseguita la sua crescita nei frollini integrali e nei primi piatti pronti (zuppe), dall’altro lato c’è stata una riduzione delle vendite negli yogurt funzionali, nei frullati Uht e nella frutta disidratata. Anche per la “curcuma” l’anno terminante a giugno 2021 si è chiuso con un dato negativo: il sell-out ha evidenziato un calo del -3,0%, influenzato dal taglio di quasi il -6,0% dell’offerta, che ora ammonta a 228 referenze. Tra le categorie a diminuire sono state le vendite degli yogurt funzionali e della pasta fresca ripiena con questo claim in etichetta.

Superfood

Bilancio in chiaroscuro quello degli ultimi 12 mesi per i superfood, che continuano a perdere smalto come agglomerato ma che mostrano al loro interno prodotti in forte crescita, a riprova di come sia probabilmente questa l’area più sensibile alle mode alimentari. Complessivamente i quattro claim di questo paniere, nell’anno finito a giugno 2021, hanno accusato un -10,4% nelle vendite, che sono ammontate a circa 10,6 milioni di euro. A scaffale restano 167 referenze, con un’offerta calata del -17,8% in un anno a fronte di una domanda tuttora in espansione per un +7,5%.

Tra i quattro superfood monitorati dall’Osservatorio Immagino ad aver sofferto di più è stato il “goji” che nei 12 mesi ha perso quasi un quarto del suo giro d’affari, pari a 6,3 milioni di euro. L’offerta a scaffale è diminuita di quasi il -30% (101 le referenze a scaffale) mentre la domanda ha continuato a crescere (+4,4%), con frutta secca e snack senza glutine tra le categorie in maggior evidenza. Per un superfood che soffre, ce ne sono altri tre che hanno il vento in poppa. A partire dal “matcha” che ha guadagnato un +11,5% nelle vendite, vicine a 2,6 milioni di euro. A guidare l’espansione un boom della domanda (+24,7%), in particolare nel tè e nel caffè macinato in capsule, che ha compensato il pesante calo dell’offerta (-13,2%), ferma a 39 referenze.

Vendite in aumento annuo del +12,4% per il claim “açai”, che è cresciuto soprattutto nello yogurt funzionale e nelle tavolette e barrette di cioccolato fondente, e che ha superato i 2,6 milioni di euro di sell-out con 10 referenze a scaffale e un’offerta aumentata del +12,0% a fronte di una domanda piatta (+0,4%). Ed è boom per la “spirulina”: complici un’offerta aumentata del +50,0% (e arrivata a 27 referenze) e una domanda cresciuta del +13,2%. Il giro d’affari di questo claim ha ottenuto un ragguardevole +63,2% nell’arco dei 12 mesi, superando i 2,6 milioni di euro. Interessanti soprattutto le categorie degli integratori estratti naturali e dei frullati.