A partire dal 2022, l’esplosione dell’Inflazione ha avviato una nuova fase di discontinuità nel settore del Largo Consumo.

L’aumento dei costi obbligati e dei prezzi ha intaccato il potere d’acquisto, erodendo progressivamente il reddito disponibile delle famiglie. Sino all’autunno scorso gli italiani sono comunque riusciti a difendere i livelli di consumo, potendo attingere ai maggiori risparmi accumulati nel periodo pandemico.

Ma lo scenario sta cambiando: il protrarsi di elevati livelli di inflazione nel canale Retail sta penalizzando i consumi. Infatti, nel primo semestre 2023, il Largo Consumo segna una contrazione del -3,1% a volume a fronte di una crescita dei prezzi del +12,7%.

Il comparto Latte & Derivati

Il comparto Latte&Derivati è più che sintomatico rispetto allo scenario descritto: nel 2022 i consumi hanno segnato una riduzione del -1,5% a volume a fronte di un’inflazione al +11%; nel 2023 si conferma la stessa tendenza con un’inflazione che però è schizzata al +20%.

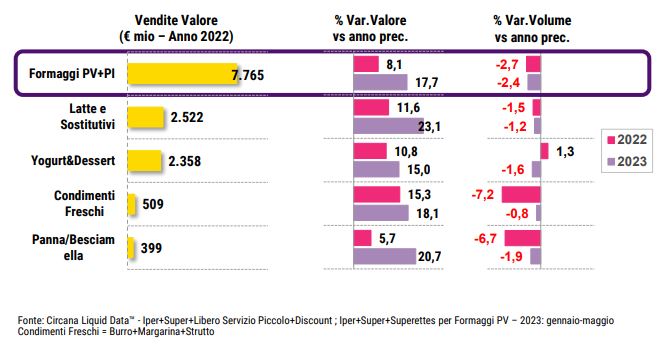

I principali mercati del comparto confermano la dinamica appena delineata, con i Formaggi in maggiore difficoltà rispetto a Latte & Sostitutivi. Miglior tenuta per Yogurt & Dessert, l’unico mercato a segnare una dato positivo nel 2022 con una crescita del +1,3% a volume. Ma anche in questo caso il 2023 vede un’inversione di tendenza (-1,6%).

Il mercato Formaggi

I formaggi hanno quindi sofferto già nel 2022 con un calo a volume del -2,7%, flessione che si conferma anche nel primo scorcio del 2023 (-2,4%).

La progressione dei prezzi, che ha raggiunto una punta del +25% tra novembre 2022 e marzo 2023, impatta negativamente sui consumi dei Formaggi su entrambe le opzioni d’offerta, Peso Imposto e Peso Variabile.

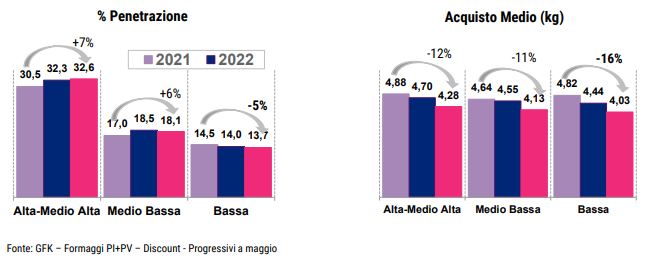

La dinamica dei canali: si arresta la corsa del Discount

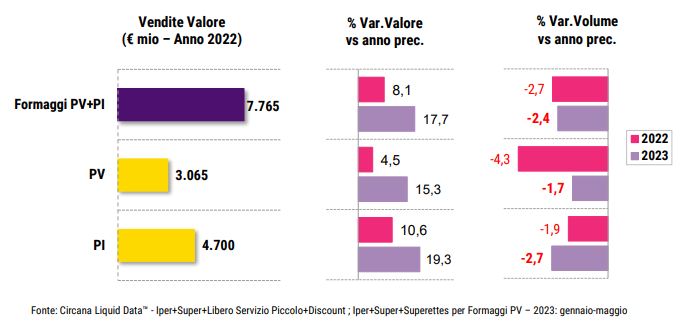

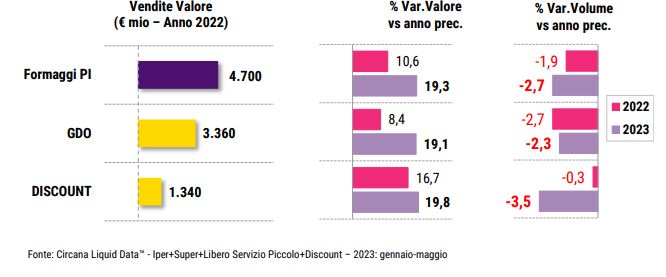

Considerando il solo mercato Formaggi a Peso Imposto, la dinamica dei canali suggerisce che nel 2022, come già accaduto l’anno precedente, il canale Discount ha performato meglio rispetto alla Grande Distribuzione (Iper+Super+Libero Servizio Piccolo). Ciò è sintomatico di quanto avvenuto nell’ambito delle strategie adottate del consumatore per fronteggiare l’inflazione: il trading down di canale alla ricerca di convenienza, infatti, è uno dei comportamenti più diffusi per difendere i livelli di consumo.

Nel 2023, a fronte di una domanda ulteriormente indebolita, dove le fasce più povere stanno di fatto riducendo i consumi, la performance del Discount diventa negativa (-3,5% a volume), con una tendenza peggiore rispetto agli altri canali.

Questo risultato è frutto della minor frequentazione del formato da parte delle fasce di reddito basse, accompagnata da una flessione generalizzata dell’acquisto medio di tutte le famiglie: a decretare il rallentamento del Discount è quindi innanzitutto la contrazione dei consumi del target elettivo di questo formato.

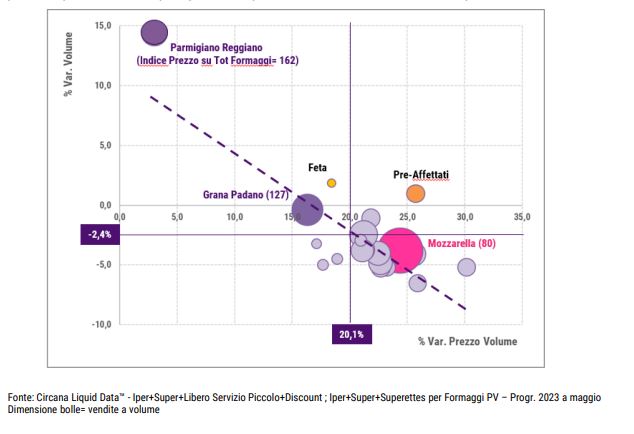

Come cambiano le scelte d’acquisto con l’inflazione al +20%?

I dati di vendita suggeriscono una forte correlazione tra i livelli di inflazione e la tendenza dei consumi: più i prezzi crescono, maggiori sono le flessioni riportate dalle diverse tipologie di formaggi.

La presenza di un largo numero di tipologie con livelli di inflazione superiori al +20% (con punte che raggiunto anche il +30%) sta modificando i comportamenti di acquisto dei consumatori, spostandone le scelte verso tipologie meno inflattive, con risultati anche sorprendenti.

È il caso del Parmigiano Reggiano, unica tipologia che ha registrato una crescita del prezzo

contenuta (+3%), ottenendo un balzo del +14% nelle vendite a volume nonostante sia tra i più costosi. Il consumatore compra un prodotto tra i più irrinunciabili ad un prezzo più competitivo di prima rispetto ad altre tipologie, molto più inflattive, che invece sacrifica più facilmente.

FONTE: www.circana.com

FONTE: www.circana.com

di cui il 60% macchine per caffè")