© Riproduzione riservata

Secondo i dati forniti dall’Unione Italiana Food-Caffè, nel 2021 i “consumi apparenti” di caffè in Italia (importazioni – esportazioni) si sono portati a 314 Mni kg di caffè verde equivalenti, con un consumo pro capite di 5,3 kg annui. Se parliamo però di consumi reali, dobbiamo far riferimento ai volumi in termini di caffè tostato che per l’esercizio 2021 possono essere stimati intorno ai 250 Mni kg.

I consumi interni di caffè sono costituiti per una piccola (ma significativa) parte dall’impiego del caffè nella preparazione di altri prodotti a base di caffè (prodotti di pasticceria e gelateria, creme, yogurt e dessert vari, bibite al caffè, estratti, essenze e concentrati, …), mentre per la gran parte è rappresentato dalla vendita di caffè torrefatto destinato alla preparazione dell’omonima bevanda calda ed altre bevande calde a base di caffè.

Vedere anche –> Report Beverfood.com: il mercato del caffè in Italia 2021, importazioni, esportazioni e consumi

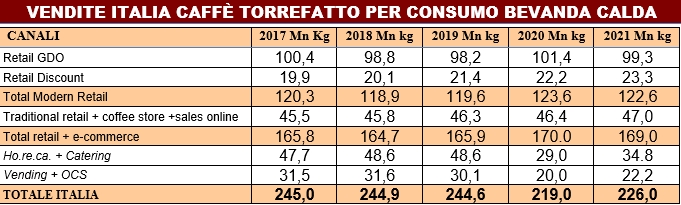

Sul mercato italiano il totale delle vendite di caffè torrefatto da trasformare in bevande calde può essere stimato per il 2021 intorno ai 226 Mni/kg. Nel complesso si può osservare nell’arco degli ultimi anni una sostanziale stagnazione dei consumi totali intorno ai 240-250 Mn di kg di caffè tostato, ma con dei cali nell’ultimo biennio a causa della crisi pandemica. All’andamento problematico dei volumi si contrappone una tendenza al miglioramento dei ricavi, grazie soprattutto al forte sviluppo del caffè porzionato. in grado di esprimere prezzi €/kg molto più elevati rispetto ai tradizionali pack.

Negli ultimi due anni l’andamento delle vendite è stato positivo nei canali della moderna distribuzione, nei negozi specializzati del caffè e nelle vendite on line, ma non sufficiente per recuperare a pieno il calo dei consumi nell’horeca e nel vending & OCS. Nel 2021, tuttavia, grazie ad una parziale ripresa delle vendite nei canali del fuori casa, il mercato complessivo mette a segno una crescita del 3% a quantità rispetto al 2020, portandosi intorno ai 226 Mni kg di vendite complessive.

I CANALI FAMIGLIA

Questi canali fanno riferimento da una parte ai punti di vendita del dettaglio moderno e dall’altra ai punti di vendita del piccolo dettaglio, tra cui il dettaglio specializzato (negozi del caffè) e le vendite on line. L’insieme di questi canali di distribuzione hanno espresso un totale vendite nel 2021 intorno ai 169 Mn/kg. Di questi 122,6 Mn-kg riguardano la moderna distribuzione (iper + super + superettes + discount), in leggero calo rispetto ai volumi record del 2020. Ma a valore le vendite di caffè nella distribuzione moderna sono cresciute portandosi a 1.484 milioni di euro, mettendo a segno un ulteriore aumento del 2%.

Nel mercato del caffè il piccolo dettaglio svolge un ruolo importante grazie soprattutto ai negozi specializzati nella vendita di caffè (in primis capsule, cialde), macchine di erogazione e altri prodotti complementari. Questo canale può contare su migliaia di negozi ormai diffusi su tutto il territorio italiano. Sta notevolmente crescendo anche il canale delle vendite on line. Secondo una valutazione di IRI, le vendite on line di caffè in Italia nel 2019 valevano già 30 milioni di euro e, nel corso del 2020, a causa delle restrizioni dovute alla pandemia, lo sviluppo del fatturato è proseguito con un incremento di oltre l’84% rispetto all’anno precedente, con ulteriore crescita anche nel 2021.

Il caffè macinato in sacchetti resta ancora la tipologia prevalente del mercato GDO con il 74% del totale quantità delle vendite, ma con solo il 48% del totale valore (prezzo medio = 7,9 €/kg). Prosegue lo spostamento di volumi e valori dal macinato in sacchetti al macinato porzionato in cialde e capsule. Il caffè porzionato assorbe ora il 16% dei volumi totali del caffè macinato nel retail moderno ma ha già raggiunto il 42% del totale valore (prezzo medio = oltre 31 €/kg). Lo spazio espositivo è costantemente aumentato, anche in relazione all’impetuoso sviluppo delle capsule compatibili. All’interno nel macinato porzionato è largamente prevalente il segmento delle capsule che vale ora da solo oltre i 500 Mni €.

Nei canali della distribuzione moderna è in vendita anche il caffè in grani, ma con un ruolo marginale; oggi conta il 7% a quantità e il 4,5% a valore. Va infine segnalato il caffè solubile che in Italia è sempre rimasto un segmento residuale, contrariamente a quanto accade in molti altri Paesi; oggi conta solo per il 3,3% a quantità e per il 5,6% a valore.

I CANALI FUORI CASA

Il consumo di caffè nel fuori casa ha un peso di maggior rilevo rispetto ad altre bevande: in realtà il consumo di caffè fuori casa non è solo un momento di piacere gustativo e di ricarica energetica, ma anche un momento di convivialità e socializzazione. Nel 2019, l’anno prima della pandemia, le vendite di caffè fuori casa ammontavano complessivamente a ca. 79 Mni-kg su base annua, cioè il 32% del totale mercato. Nello stesso anno il volume totale di caffè torrefatto erogato nell’Ho.re.ca. e nei punti di ristorazione collettiva è stimabile complessivamente in ca. 48,6 Mn/kg, equivalente grossomodo a 7 miliardi di tazzine, mentre le vendite nel Vending e OCS erano stimate intorno ai 30 Mni-kg.

Il 2020 è stato purtroppo un disastro a causa degli eventi pandemici, con un calo delle vendite stimabile intorno a -40%. Nel corso del 2021, con una situazione meno restrittiva rispetto al 2022, si è avviata una buona ripresa dei consumi, anche se ancora non sufficiente a recuperare integralmente i livelli pre pandemici. Secondo una prima stima indicativa del Comitato Italiano Caffè, il 2021 dovrebbe aver messo a segno una ripresa intorno al 20% rispetto al 2020 per l’Horeca e quindi il volume delle vendite in questo canale è ora stimabile intorno ai 34,8 Mni-kg. Per il vending e l’OCS Confida stima per il 2021 ca. 3,2 miliardi di consumazioni di caffè, equivalenti a 22,2 Mni-kg. Il 2022 si è avviato positivamente, ma l’aumento del prezzo della tazzina, già avviato in molte parti d’Italia, potrebbe frenare i consumi fuori casa.

Vedere anche –> Competitive Data: caffè nel canale Horeca dal 2018 al 2023

Motore trainante del consumo nei canali del fuoricasa è la prima colazione sia con il caffè che con le altre bevande a base di caffè, con una estensione delle occasioni di consumo in nuovi punti di vendita (panetterie, pasticcerie, gelaterie, fast food ecc.) e l’ampliamento del portafoglio prodotti, anche con diverse preparazioni di bevande al caffè, come i caffè al ginseng, i caffè aromatizzati e l’introduzione delle nuove referenze cold brew, nelle sue varie accezioni e varianti di servizio. Si cominciano ad intravedere iniziative, spesso ad opera degli stessi torrefattori, di locali e/o aziende dedicate ai caffè con metodi alternativi di estrazione (come il caffè filtro e il caffè all’americana), oltre alla preparazione dei “caffè specialty”, che si legano a luoghi di fruizione del caffè più adatti ad un consumo lento, quali caffetterie artigianali, pasticcerie, librerie, ecc. Una tendenza che sottolinea l’importanza della formazione dei baristi nostrani e un maggiore impegno in questa direzione da parte delle torrefazioni che intendono cavalcare queste tendenze.

+ info: Annuario settoriale Coffitalia 2022 su www.beverfood.com

© Riproduzione riservata